婚姻学堂

婚姻学堂

随着美联储7月议息会议的临近,以及第二季度财报披露密集期到来,美股近期的震荡走势显示投资者的情绪愈发不安。多种因素导致了投资者恐慌。其次则是全球经济衰退、各国央行的鹰派立场以及系统性信贷事件。调查显示

正文摘要:

随着美联储7月议息会议的临近,以及第二季度财报披露密集期到来,美股近期的震荡走势显示投资者的情绪愈发不安。多种因素导致了投资者恐慌。其次则是全球经济衰退、各国央行的鹰派立场以及系统性信贷事件。调查显示,全球经济增长和利润预期降至历史低点,而衰退预期则处于自2020年5月疫情引发的全球经济放缓以来的最高水平。高通胀、大幅加息,以及对企业盈利和经济衰退风险的担忧,都大大削弱了股市投资者的热情,于是越来越多的投资者逃离风险资产,选择手握现金等来“避险”,“投降式抛售”开启。那边厢美股正要开启“投降式抛售”,这边厢资金开始回流中资股。全球股市几乎进入投降式抛售阶段究竟是怎么一回事,跟随小编一起看看吧。

中国基金报记者 叶诗婕

随着美联储7月议息会议的临近,以及第二季度财报披露密集期到来,美股近期的震荡走势显示投资者的情绪愈发不安。

美国银行(“美银”)7月针对全球259名合共管理着7220亿美元(约合4.87万亿元人民币)资产的基金经理的月度调查(以下简称“调查”)结果也印证了这点。该报告显示,投资者将风险资产敞口削减至2008年全球金融危机期间从未见过的水平。

调查将这种情况描述为,在“悲惨的(dire)”经济前景下,投资者出现“全面投降式抛售”(full capitulation)的迹象——即当多头完全放弃价格上涨的希望时,在市场的谷底突然爆发的最后一波抛售浪潮,通常被业内认为是熊市非常重要的特征之一。

整个市场都在“避险”

多种因素导致了投资者恐慌。根据调查报告,“高通胀”被视为最大的“尾部风险”(Tail Risk)——即罕见负面事件发生的风险,“黑天鹅事件”就属于此类。其次则是全球经济衰退、各国央行的鹰派立场以及系统性信贷事件。

投资者的信心正在丧失。调查显示,全球经济增长和利润预期降至历史低点,而衰退预期则处于自2020年5月疫情引发的全球经济放缓以来的最高水平。摩根史丹利的首席股票策略师Michael Wilson甚至表示,即使避免了经济衰退,一些负面因素还未完全反应在股市之中。

高通胀、大幅加息,以及对企业盈利和经济衰退风险的担忧,都大大削弱了股市投资者的热情,于是越来越多的投资者逃离风险资产,选择手握现金等来“避险”,“投降式抛售”开启。

调查显示,投资者对股票的配置跌至2008年10月以来的最低水平,而对现金的配置则飙升至2001年以来的最高水平——现金配置比例已被提高至6%以上。与此同时,近58%的基金经理表示,他们承担的风险低于正常水平,这一比例超过了全球金融危机期间的水平。

资金流向佐证了这点。根据美银数据,截至7月20日的一周,环球股票基金录45亿美元净流出,这已经是美股基金连续两周走资,且最新一周录得7亿美元赎回。债券基金也有82亿美元净流出,是三周以来首次录得净流出。反观现金,最新一周则有35亿美元净流入。时间再往前一周,截至7月13日的一周,资金流入现金的规模更是达到了151亿美元。

此外,就板块而言,银行贷款板块出现了2020年4月以来最大规模的五周资金流出,消费板块已连续七周资金流出,金融板块则已录得连续十六周资金流出。

值得注意的是,除现金外,“防御板块”也成了资金“避险”的又一去处。调查显示,投资者看跌股票,尤其是欧盟、银行、科技和消费类股票。不过,部分投资者非常看好防御类股,如必需品股、公用事业股、医疗保健股。

交易所交易基金(ETF)方面的资金流动也表明了投资者的避险偏好。根据金融服务商ETFGI的数据,防御板块的ETF今年上半年录得净流入,其中医疗保健类ETF录得91亿美元净流入,必需品类ETF以及公共事业类ETF则分别吸引了56亿美元和25亿美元资金流入。

中资股配置价值凸显

那边厢美股正要开启“投降式抛售”,这边厢资金开始回流中资股。

根据晨星数据,主动型长仓基金于今年6月净买入纳斯达克金龙指数中的中国科技股120亿美元,而被动型该类基金则买入104亿美元,这两项资金流入均录创自2021年11月以来新高。

摩根史丹利于发表的最新报告也指出,尽管养老基金及主权基金仍然较为谨慎,但不妨碍外国投资者正在增持中国市场股票,包括科技股。该行回顾6月和7月以来大型的中国科技股的资金流向情况,并结合不同投资者的反馈表示,近期长仓基金基金经理及私人银行对中资股看法转更为正面。与此同时,根据EPFR数据和市场价格,该行预计长仓基金买入中资科技股的趋势会延续。

晨星数据称,主动型长仓基金于今年6月净买入纳斯达克金龙指数中的中国科技股120亿美元,而被动型该类基金则买入104亿美元,这两项资金流入均创自2021年11月以来新高。

中泰国际研究部策略分析师颜招骏也表示,美国经济正饱受增速放缓、高通胀、强紧缩影响,中美经济及政策周期错位。因此他认为,上述情况有助吸引海外资金增加对中资股配置。

全球股市几乎进入投降式抛售阶段相关阅读:

当全球市场遭遇“投降式抛售”

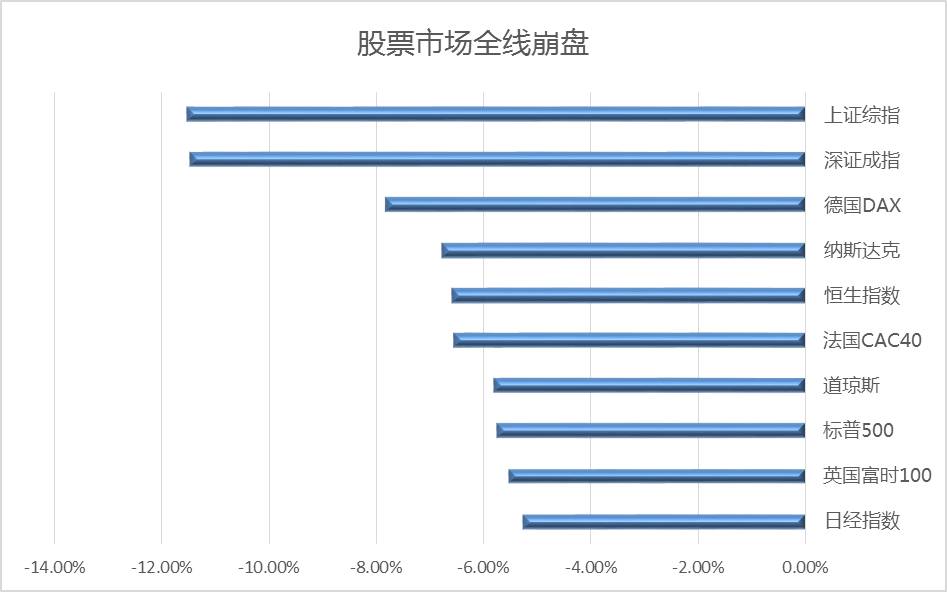

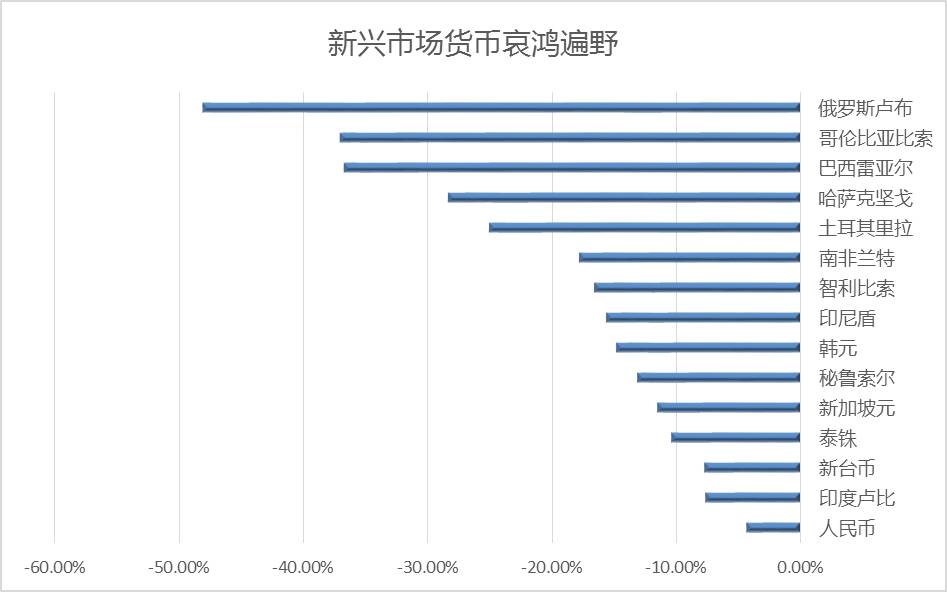

全球股票市场资金疯狂出逃,高风险资产抛售加剧,新兴市场货币哀鸿遍野,大宗商品价格跌破16年来新低,“投降式抛售”肆虐,金融市场七年魔咒再现。

上周全球股票市场遭遇狂风暴雨,从新兴市场到欧美等发达国家全线下挫无一生还,美股再次遭遇“黑色星期五”,创3年来最差的单周表现。恐慌指数单日暴涨46.45%至28.03达到2011年水平,前文“警告!警告!波动来袭”曾提到,恐慌指数大幅升高时往往伴随着股价的剧烈下跌。

前文“卢布雪崩启示”以及“新兴市场大灾变”展现了新兴市场货币竞相贬值的壮烈场面。8月20日,哈萨克斯坦宣布取消货币区间波动限制,哈萨克坚戈大幅贬值30%。新兴市场遭受国内经济下行压力加剧和美联储加息导致资本外流压力双重压迫,竞相加入货币战之中。以邻为壑的货币战并未带来出口增长拉动经济,反而成了货币贬值的赛跑,正像美联储2013年描述的那样,货币贬值就像尿床,刚开始感觉特爽,但过后就糟糕透了。

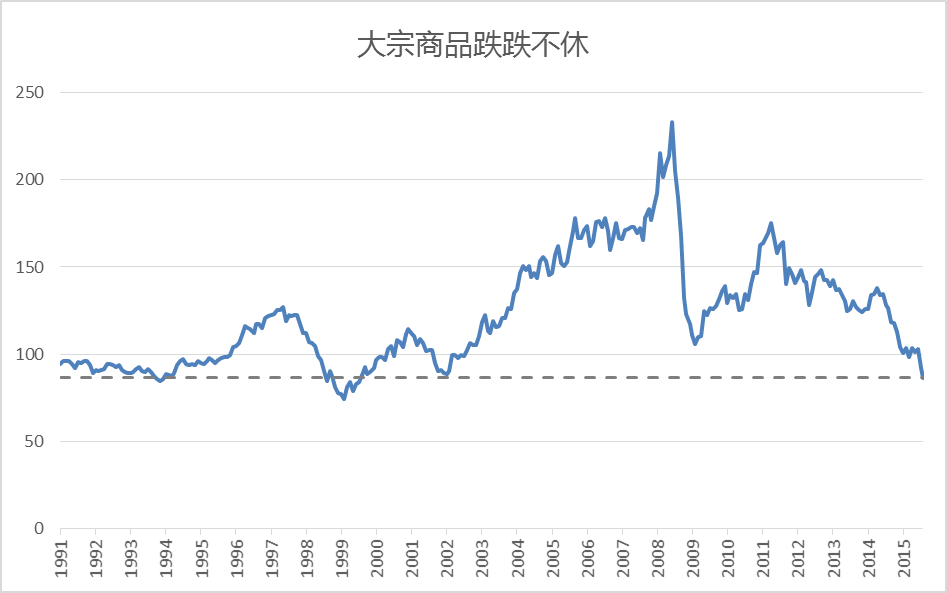

彭博大宗商品指数8月24日跌至1999年来最低水平,该商品指数追踪22个实物商品的期货合约,反映标的商品期货价格变动的回报率,其中主要权重商品包括黄金12.93%、天然气9.65%、煤炭7.82%、WTI原油7.47%、布伦特原油7.19%、铜7.12%、大豆5.43%、铝4.52%、银4.50%。

本轮大宗商品进入超级下跌周期主要受中国经济增长放缓、全球产能过剩和美元走强非美货币贬值三大结构性因素驱动,低价带来的伤口只能用更低的价格才能抚平,大宗商品仍将面临长期、缓慢且痛苦的下跌。

全球金融危机第三波已然显现,第一波是银行业危机,发生在中心国家(美国)的私人部门,其结果是发达国家私人部门去杠杆和公共部门加杠杆;第二波主权债务危机随后在次中心国家(欧猪五国)的公共部门爆发,其结果是私人部门和公共部门同步去杠杆,全球总需求陷入萎缩;第三波综合性的货币金融危机由此传染到过度依赖外需和外资的外围国家(新兴市场),其结果是新兴市场陷入经济衰退和资本外流的恶性循环。

值得注意的是,中国股市与经济基本面的关系被期望以“改革驱动资产重配-股市上涨-促进直接融资-指出创新企业融资发展-经济转型升级-股市继续上涨”路径前行,但一场杀配资杠杆的运动使得A股市场彻底走坏。中国股市经历了615股灾的断崖式下跌,然而这似乎并没有影响到国际金融市场,一切都像被隔离起来一样。随着人民币突然贬值,中国成功的向全球金融市场输出了恐慌,全球股票市场轰然倒塌。

中国股灾效应以“A股暴跌-中国财富效应缩水-人民币贬值承压-央行被迫贬值-市场恐慌-央行抛售美元资产干预-美元贬值-美股下跌-全球市场恐慌-A股恐慌再下跌”的路径不断的得到放大。

截至8月24日收盘,沪指暴跌8.49%,盘中跌幅一度扩大至9%,创1996年底涨停板制度实施以来最大单日跌幅,时至今日去年来全部涨幅都被抹去。市场刮起“投降式抛售”之风,从大宗商品市场一路肆虐至新兴市场货币,如今已经风卷残云般的吹打着全球股票市场。亚太股指集体重挫,美股期货亦不能幸免。

当全球市场遭遇“投降式抛售”,或许投资避险资产是最好的选择。