婚姻学堂

婚姻学堂

经济日报评论的提前还房贷,无非两个目的:1,引导不用着急还房贷;2,建议相关部门加快出台政策,适度降低存量房贷利率。为何最近出现扎堆还房贷,根源只有一个:购房利率远大于现基准利率。降低存量房贷利率,其

正文摘要:

经济日报评论的提前还房贷,无非两个目的:1,引导不用着急还房贷;2,建议相关部门加快出台政策,适度降低存量房贷利率。为何最近出现扎堆还房贷,根源只有一个:购房利率远大于现基准利率。降低存量房贷利率,其实也是给消费市场留资金。但是这个毕竟是和银行白纸黑字签的合同,需要有银行监管部门牵头。房贷对银行来说是比较安全的优良资产,不给点补损恐怕难以支持,所以叫适度降低。周边较多人员房贷利率在5~6%,相比现在利率差出很多,存量房贷利率差对房价也是一种变相贬值。所以既要应对“提前还贷”,又要考虑内循环经济,要老百姓放心把钱先拿来消费,这就需要降低存量房贷利率了。媒体:降低存量房贷款利率是否可行究竟是怎么一回事,跟随小编一起看看吧。

经济日报评论的提前还房贷,无非两个目的:1,引导不用着急还房贷;2,建议相关部门加快出台政策,适度降低存量房贷利率

为何最近出现扎堆还房贷,根源只有一个:购房利率远大于现基准利率。

1,官方引导,就得从国家层面考虑。

凡是能够提前还房贷的,就是具有较高消费能力的。一但提前还成为潮流,那么消费和投资就会减少,钱回到银行不流动,对经济贡献就少了,那么经济复苏就有影响。

2,建议适度调低存量房贷利率。降低存量房贷利率,其实也是给消费市场留资金。节约的钱不到银行账面躺着,拿到市场上可以更大促进内部经济。但是这个毕竟是和银行白纸黑字签的合同,需要有银行监管部门牵头。房贷对银行来说是比较安全的优良资产,不给点补损恐怕难以支持,所以叫适度降低。

但是这个适度到什么程度?有待后续观察。个人认为存量房贷利率降低的希望还是有的。

周边较多人员房贷利率在5~6%,相比现在利率差出很多,存量房贷利率差对房价也是一种变相贬值。已买了房的资产既贬值,又要承担高利率,哪来更多的资金消费?

所以既要应对“提前还贷”,又要考虑内循环经济,要老百姓放心把钱先拿来消费,这就需要降低存量房贷利率了。

媒体:降低存量房贷款利率是否可行相关阅读:

线上关闭!排队人数500+!苏州掀起“提前还贷”潮!官媒:降利率

惊!苏州也掀起提前还贷潮!

市场反馈人数远超往年,大规模爆发

有银行排队已超500人!

线上渠道关闭,线下办理预约

普遍等待时间3个月以上!

官媒发声:存量房贷利率,必须降!

全国提前还贷潮

官媒发声:降低存量房贷利率

最近,在全国范围内又掀起了提前还房贷的热潮,甚至冲上了微博热搜~

|图源:微博

尽管有专家和媒体一再强调,提前还贷并不可取,但是依旧挡不住买房人还贷款的热情。

近日,经济日报官媒再发声:

“相关部门赶紧出台措施,解决买房人扎堆提前还款和违规转贷的问题!”

不得不说,这次确实迫在眉睫,官媒还提出了具体的举措:

1,引导银行适度降低存量房贷利率,缩窄存量房贷和新增房贷的利差

2,下调5年期以上LPR,继续降低新增和存量住房贷款利率。

|图源:华尔街见闻

此举意味着,降低存量利率,是民心所向,亦是大势所趋。

近两年来,房贷利率一路猛降,目前苏州首套首贷利率可做4.1%,其他城市最低能做到3.7%,但是对于2018年、2019年站在利率“山顶”的买房人,就是暴击!

他们的利率可是6.0%、6.25%,这巨大的差异就无法接受了,意味着同样贷款金额的前提下,每月多还利息上千甚至数千元。

以贷款200万,等额本息贷款30年为例:

利率3.7%,月供9205元,总还款331万;

利率6.0%,月供11991元,总还款431万。

月供少了近2000元,利息少了100万!这差别太大了,很多人只能趋利避害,想尽一切办法去降房贷。

再加上,综合因素之下,大部分人的收入也开始减少,高利率高房贷愈发让他们压力山大。

然而,提前还房贷,却让很多银行却不乐意了。

苏州12家银行提前还款调查

线上还款关闭,排队超500人

集中提前还贷的热潮也席卷了苏州。有银行表示,去年年底,今年年初提前还贷的人多了不少,已经有500+人在排队。

近期,在寒山闻钟上,对于提前还贷的诉求明显增多。

有不少市民反映,部分银行的线上APP预约还贷功能,无法正常进行预约,有的银行甚至关闭了线上提前还贷功能。

|图源:寒山闻钟

还有不少市民反映,有银行提前还贷需要排队,排队时间甚至需要4个月!

|图源:寒山闻钟

房观也致电了苏州12家主流银行,对于目前各银行的提前还贷情况做了个摸排。

12家银行中,有7家银行反馈需要排队2个月以上。

四大行:均需排队,最多3个月

中行和农行排队时间较短,大概需要2个月左右。

中国银行的客户经理表示,正常线上线下都可以预约提前还贷,不过近期线上预约的人数过多,建议去线下办理,现在预约,大概要排到4月初扣款。

农业银行表示,提前还贷需要通过公众号预约办理,现在预约,大概4月初可以办理扣款。

建行和工行排队时间较长,需要3个月左右。

建设银行的工作人员表示,现在提前还贷需要提前3个月预约,线上还贷的额度需要每天抢,但现在还贷的人太多不好抢。

工商银行表示,现在集中提前还款的人数过多,排队人数达到了500+,办理提前还贷需要排队,大概需要3个月。

其余8家银行:zui快10个工作日,zui慢排队3个月。

其余银行中,交通银行、邮政银行和南京银行需要排队。

交通银行线上还贷系统暂时关闭,需要线下约,需要排队90天左右。

邮政银行和南京银行表示,需要线下预约,也需要排队几个月。

目前,12家银行中,提前还贷办理最快的为招商银行,现在申请仅需10个工作日左右即可审批扣款。

总体来看,苏州目前确实存在着扎堆提前还贷的情况,大多数银行由于提前还贷的人数过多,排队时间均比较长。

提前还房贷,注意正规方式和渠道

既然挡不住大家的还贷潮,但房观也要提醒各位,提前还贷有风险,一定要注意靠谱的渠道和方式。

现在不少人降利率,主要有三种方式:

一是,通过房贷转经营贷的方式降低房贷利率。

有中介介绍,办理该业务需要借款人名下有营业执照,借款人可贷款额度一般为本小区最近一年平均成交价的七成,可选择等额本息也可选择先息后本的还款方式,办理时间一般为3至20个工作日。

但房观要提醒的是,经营贷、消费贷的贷款期限一般是两三年,而且这属于违规操作,风险很大,不但会影响征信记录,还有可能面临银行要求提前还款的经济风险。

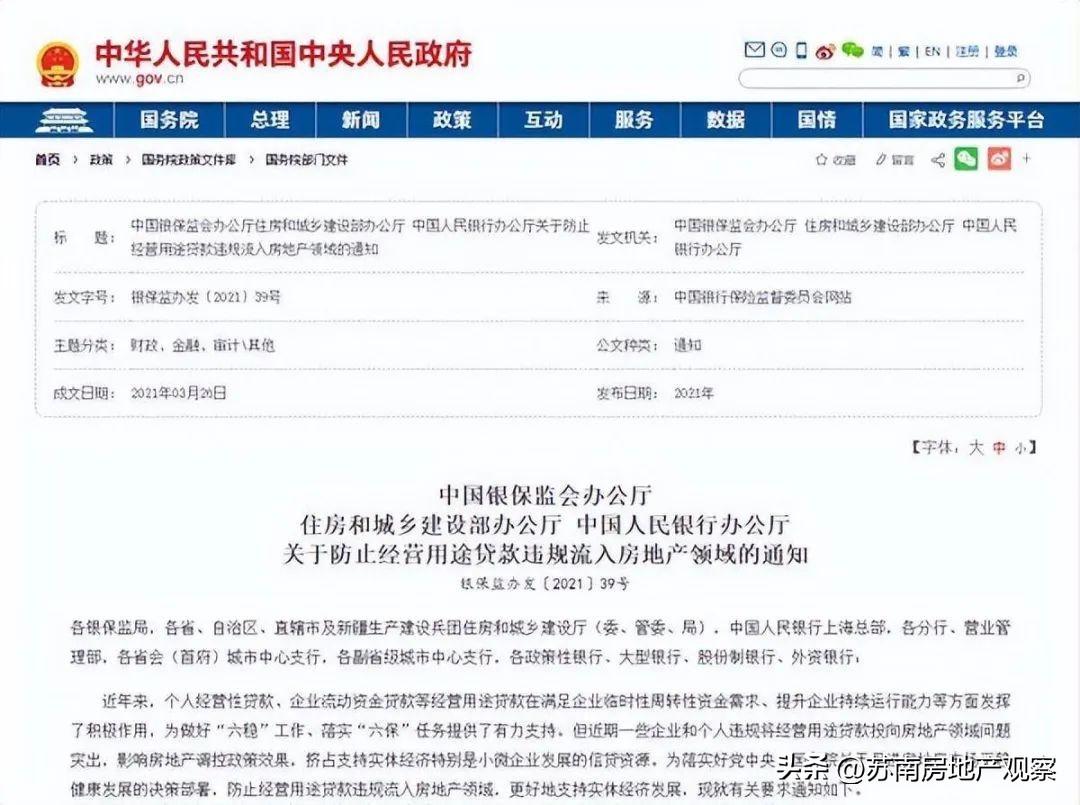

2021年3月,央行、银保监、住建部联合发布【2021】39号文《关于防止经营用途贷款违规流入房地产领域的通知》,经营用途贷款是为了满足企业临时性资金需求,经营贷流入房地产领域属于是违规行为。

|图源:中央人民政府

二是,通过交易过户、还旧贷新的方式降低存量房贷利率。

其操作方式是,将房子从原房主名下,过户交易给家里亲戚/朋友,这样,5.88%的存量贷款被先行还清,再贷出来的贷款就能适用3.8%的现行利率。

但结清贷款需要一笔过桥资金用于解除抵押,这笔钱是要按天计算利息,如果房屋交易出现变数,延长过桥资金使用期限,就要多付许多利息费;而且,亲属之间过户(代持)房产,还存在一定的信任成本,纠纷事件时有发生;最后,房屋交易都免不了会产生税费成本。

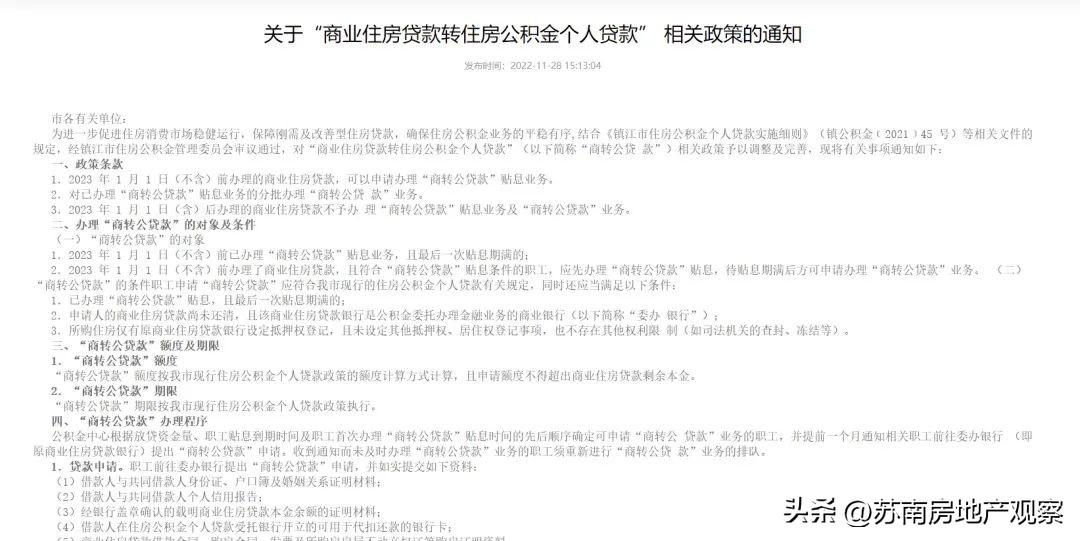

三,更靠谱的方式,是商转公,商业贷款转公积金贷款。

这在很多城市,已经开始试点,江苏镇江、南通、常州、淮安等城市均可以,但目前苏州暂未执行。

房主可以将房子的剩余贷款,贷款方式转为公积金贷款,利率3.1%,月供能省下不少钱。

整体来看,降低存量房房贷利率,是广大老百姓的心声,还希望官方给予百姓一个“官方版”的降利率方法,就像经济日报所提的,降低存量房贷利率和当下利率差异,这样就是皆大欢喜啦!