婚姻学堂

婚姻学堂

经济发展的终极目的是消费,投资只是手段。投资减少了今天的消费,是为了增加明日的消费。消费不仅是目的,而且,消费也决定了投资是否有回报。如果一个经济体的投资越来越多,消费越来越少,那么,投资的回报率也会

正文摘要:

经济发展的终极目的是消费,投资只是手段。投资减少了今天的消费,是为了增加明日的消费。消费不仅是目的,而且,消费也决定了投资是否有回报。如果一个经济体的投资越来越多,消费越来越少,那么,投资的回报率也会越来越低。最终,没有消费支撑的投资也将难以为继。然而,观察2012至2021年间主要国家的GDP需求结构,中国居民消费率只有38%,低于全球平均水平18个百分点,投资率则高了19个百分点。与发展阶段相同的中高收入国家相比,中国居民消费率低了9个百分点,投资率则高了11个百分点。与高收入国家、尤其是美国相比,中国消费低、投资高的特点更为显著。专家:为什么中国人不消费究竟是怎么一回事,跟随小编一起看看吧。

经济发展的终极目的是消费,投资只是手段。投资减少了今天的消费,是为了增加明日的消费。消费不仅是目的,而且,消费也决定了投资是否有回报。如果一个经济体的投资越来越多,消费越来越少,那么,投资的回报率也会越来越低。最终,没有消费支撑的投资也将难以为继。

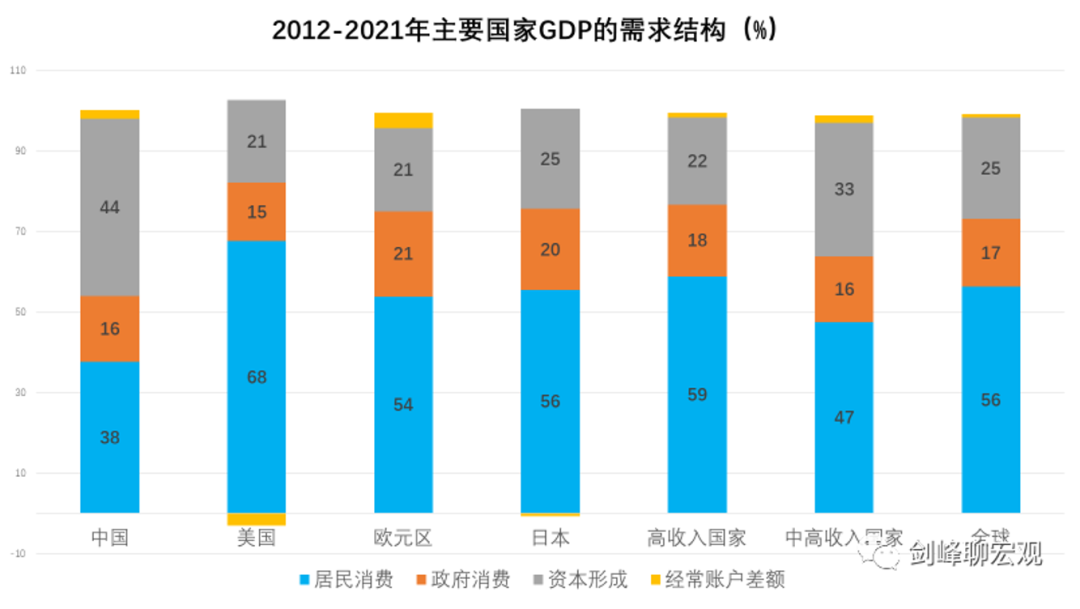

然而,观察2012至2021年间主要国家的GDP需求结构,中国居民消费率(居民消费/GDP)只有38%,低于全球平均水平18个百分点,投资率(资本形成/GDP)则高了19个百分点。与发展阶段相同的中高收入国家相比,中国居民消费率低了9个百分点,投资率则高了11个百分点。与高收入国家、尤其是美国相比,中国消费低、投资高的特点更为显著。

01

决定居民消费率的两大因素

对GDP需求结构的跨国比较似乎表明,中国的消费占比处于较低水平。真的是中国人过于“吝啬”吗?我们可以将居民消费率进行一个分解:

居民消费率=居民消费/GDP

=(居民消费/居民可支配收入)×(居民可支配收入/GDP)

=居民消费倾向×居民收入占国民收入的比重

所以,居民消费率的高低取决于两个因素:其一,消费倾向,这等于每一元可支配收入中用于消费的比重;其二,国民收入中居民可支配收入的比重。

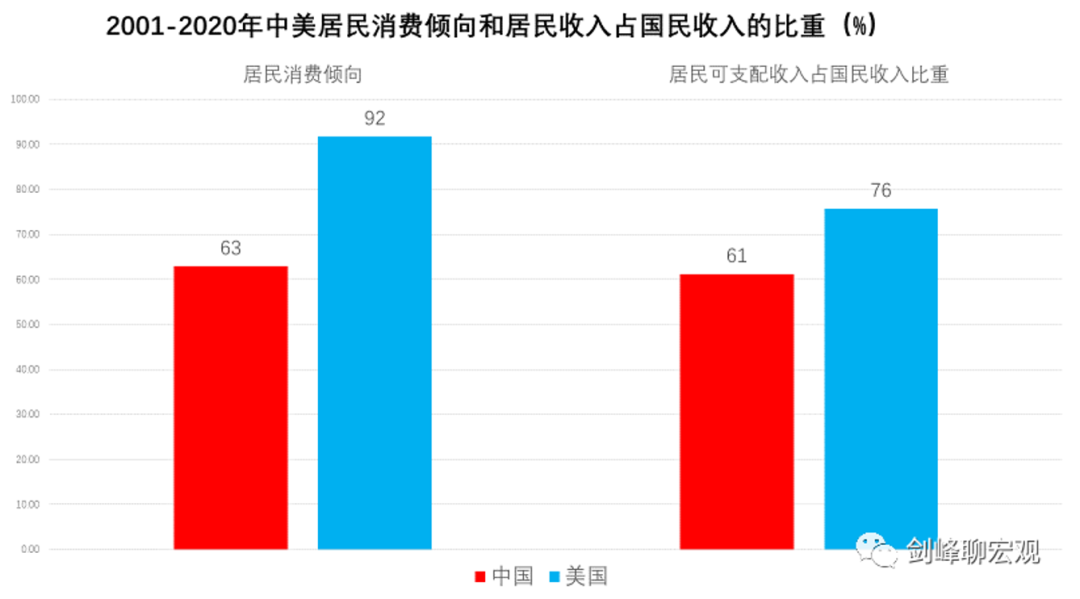

在主要国家中,中美两国的总需求结构正好相反,中国是投资高、消费低,美国是消费高、投资低。比较中美两国居民收入占比和居民消费倾向就可以发现问题所在。在2001到2020的二十年间,中国居民收入占比平均只有61%,而美国是76%;中国居民消费倾向是63%,而美国是92%。

简单推算即可知道,在消费倾向既定的情况下,只要中国居民收入占比提高到美国的水平,居民消费率就将达到48%,与中高收入国家平均水平相当;或者,在居民收入占比既定的情况下,中国居民消费倾向提高到美国的水平,居民消费率就将达到56%,与全球平均水平相当。

那么,在居民收入占比过低和消费倾向过低两个因素中,哪一个对消费的影响更大呢?是前者。因为消费倾向依赖于收入,收入高,收入稳定,消费倾向自然也就高。而且,观察新冠疫情前的数据可以发现,自2010年中国劳动年龄人口占比达峰以后,居民消费倾向就在不断上升,相应的,居民储蓄倾向(储蓄/可支配收入)不断下降。

人达峰之后消费倾向的上升和储蓄倾向的下降符合生命周期理论:在人达峰前的人口红利阶段,获得收入、进而储蓄的劳动年龄人口较多,因而居民部门总体的消费倾向下降、储蓄倾向上升;在人达峰之后,退休的老年人口开始消费此前的储蓄,这必然导致消费倾向上升、储蓄倾向下降。然而,从人达峰之后的2012年算起,中国居民收入占比基本没有变化,2019年的数据甚至还低于2012年。

所以,居民不消费不是因为“吝啬”,实在是囊中羞涩,“没钱”啊。可是,中国经济增长长期以来位居主要经济体首位,人均GDP离高收入国家水平仅一步之遥,那么,“钱”去哪儿了呢?这就涉及到收入分配的问题。

02

三种收入分配

收入分配是经济学中永恒的话题之一。一些人以为,与做大蛋糕相比,分蛋糕似乎是一件容易的事情。实际上,分蛋糕也挺复杂。这里有三种分法:第一,国民收入在生产要素之间、特别是资本与劳动之间的收入分配;第二,国民收入在居民部门内部人与人之间的分配;第三,国民收入在居民、企业、政府等国民经济部门之间的分配。三种分法中,最难的是国民收入的部门分配。

就第一种分配而言,在《资本论》中,通篇描述的都是资本与劳动之间的分配关系。由于资本对劳动的剥削,收入过低的工人阶级缺乏消费的能力,从而反过来又导致资本的过剩。一些人据此也以为,中国居民收入占比过低的原因就在于劳动报酬占比过低,因而提高劳动报酬在国民收入中的比重就成了自然的政策选项。然而,这种观点值得商榷。

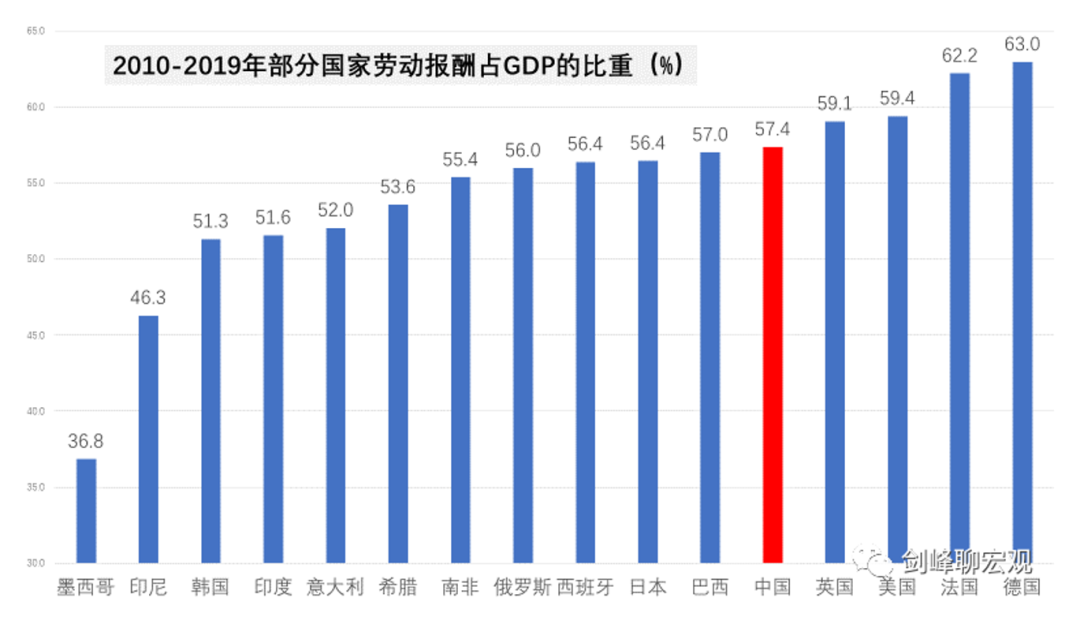

确实,在过去二十年中,随着资本对劳动力的取代,在许多国家中,劳动报酬占GDP的比重都在不断下降。但是,横向比较看,中国的劳动报酬占比并不低。以2010至2019年部分国家数据为例,中国劳动报酬占GDP的比重为57%。这一数值虽然比英、美、法、德四国要低,但高于其余11个国家。在中日韩三大东亚经济体和金砖国家中,中国劳动报酬占比都是最高。所以,劳动报酬占比不是居民“没钱”的原因,而且,这也解释不了居民消费率过低的问题。例如,巴西劳动报酬占比比中国略低,墨西哥劳动报酬占比则低至37%,但两国居民消费占GDP比重都高达64%左右。

与第一种收入分配直接相关的是第二种收入分配,即人与人之间的收入分配问题。资本剥削劳动的结果就是,在居民部门内部,形成了占有大部分收入和财富的少数富人和饥寒交迫的大多数穷人。富人,哪怕骄奢淫逸,也消费不完占有的财富;穷人,哪怕消费倾向再高,也无钱消费。于是,在每个人的消费倾向一定的情况下,这种人与人之间的收入分配差距拉大必然导致总体的消费能力下降。然而,这种观点也值得商榷。

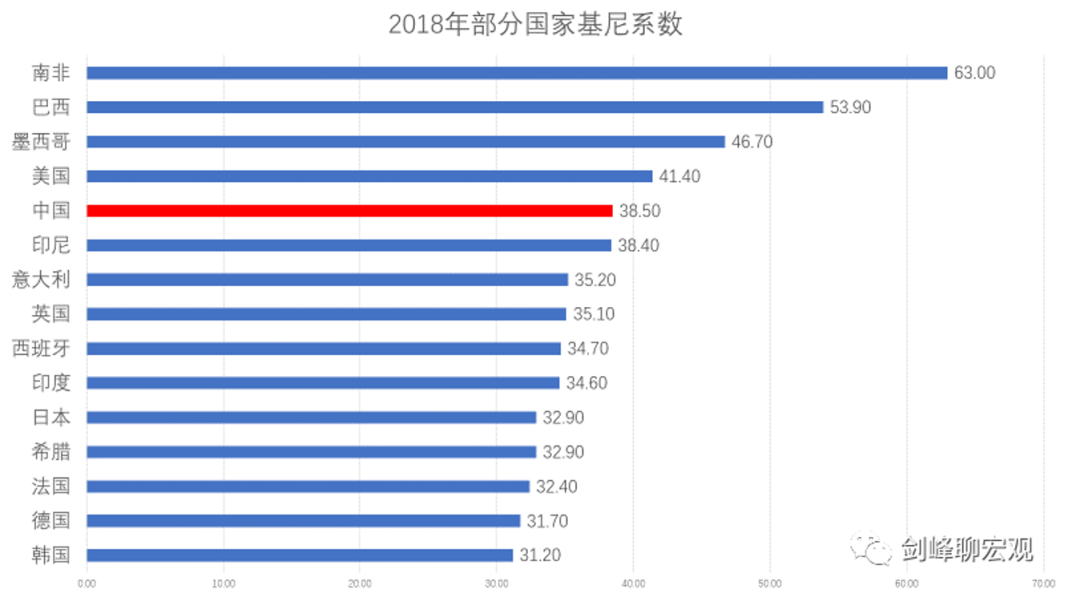

基尼系数反映了人与人之间的分配关系,该系数越高,说明收入分配越不均等。比较部分国家的基尼系数,在15个国家中中国排名第五。这表明,在这种意义的收入分配问题上,中国确实有改善的空间。但是,无论是基尼系数比中国低的国家,如英国、印度、日本等,还是基尼系数比中国高的美国、墨西哥、巴西和南非,居民消费率都远高于中国的水平。而且,前面我们已经看到,基尼系数高于中国的美国,其居民收入占比也高于中国。所以,人与人之间的收入分配差距既解释不了居民收入占比过低的问题,也与居民消费率的高低无关。

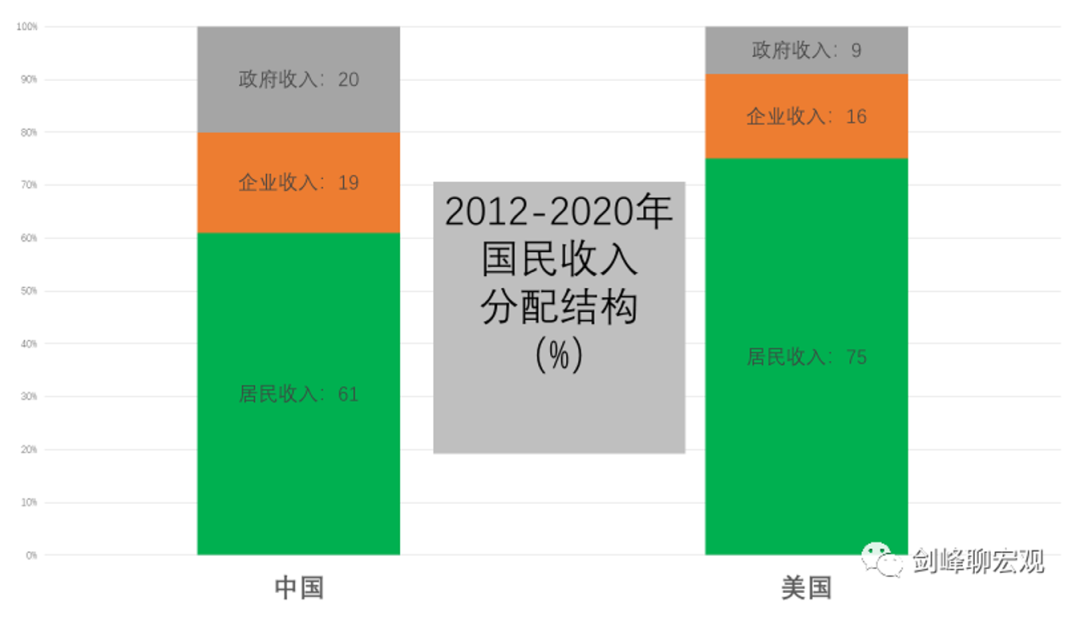

第三种收入分配问题就是国民收入在居民、企业、政府等三大部门之间的分配。这种分配的结果一目了然:居民收入占比较低,一定是其他部门收入占比较高的缘故。比较2012至2020年中美两国的国民收入分配结构,中国政府和企业部门的收入占比分别是20%和19%,而美国政府和企业部门的收入占比分别为9%和16%。

所以,中国居民“没钱”的根本原因在于,在国民收入的部门分配中,政府部门占有了过高比重的收入。

03

提高居民收入占国民收入比重的两个途径

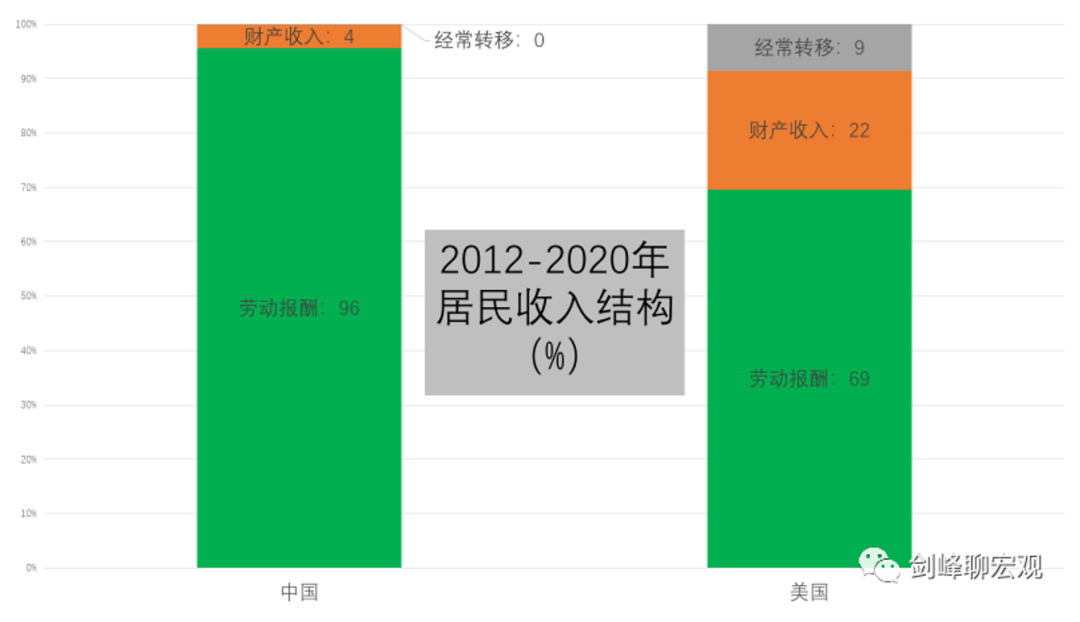

那么,如何提高居民收入占国民收入的比重呢?进一步观察中美居民收入的结构,可以发现问题的答案。中美关于居民收入的统计有所差异,但大体可以归于三项:

居民可支配收入=劳动报酬+财产收入+经常转移

其中,劳动报酬主要是工资收入,在中国,这一项还包括与工资收入相差不多的增加值(可以理解为小微企业、个体户的经营收入);财产收入包括利息、红利、租金等,财产收入和劳动报酬一起构成了初次分配的收入;经常转移是政府通过再分配给予居民的收入,这等于居民从政府那里获得的社会福利补助、再扣除缴纳的收入税和社保缴款之后的净额。

比较中美居民的三项收入,中国居民的财产收入只占4%,经常转移收入几乎可以忽略。相反,在美国居民的收入中,财产收入占到22%,经常转移也达到9%。所以,提高居民收入占国民收入比重的两个途径就是增加居民的财产收入和经常转移收入——这两个途径都与政府部门收入占比过高有关。

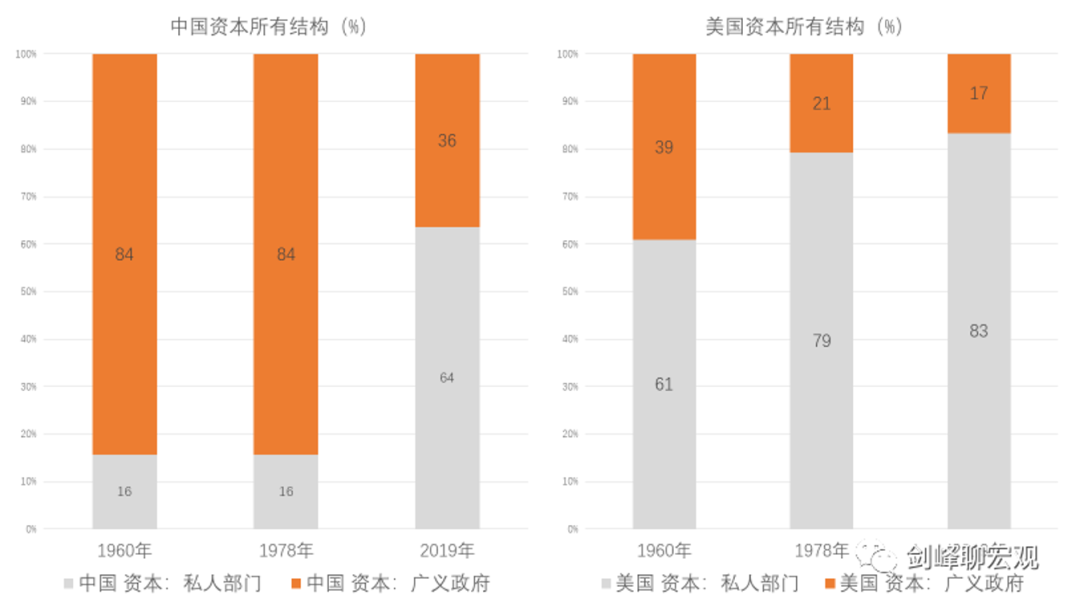

要增加居民的财产收入,首先是要让居民部门拥有财产。如果不拥有财产,怎么能够获得财产收入呢?作为加入生产函数、推动经济增长的生产要素,资本是整个经济中财产收入的最终来源,所以,资本的所有权属性决定了居民财产收入。根据国际货币基金组织的统计,1978年改革开放后,在中国资本所有结构中,私人资本大幅上升,但直至2019年私人资本占比也只有64%,国有资本(即广义政府拥有的资本)占比高达36%。相比之下,在美国的资本所有结构中,2019年私人资本占到83%的份额。

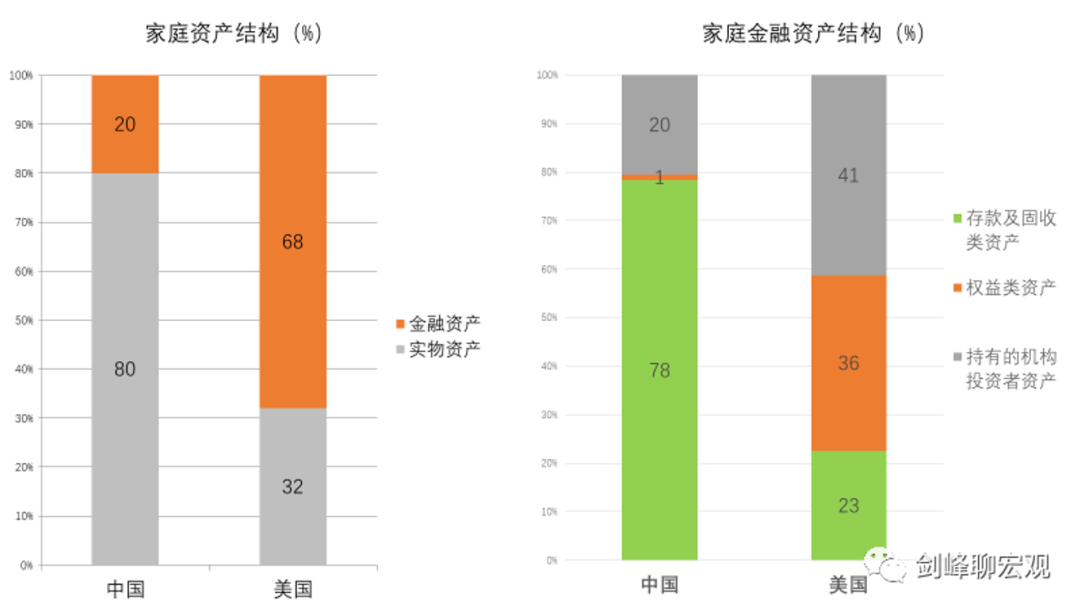

在资产一定的情况下,增加财产收入的方法之二是改善居民的财产结构。观察中美居民的财产结构可以发现中国居民财产收入低的第二个症结,即实物资产占比过高,在金融资产中存款类资产占比过高,这两项均是低收益的资产。相反,美国居民的金融资产占比很高,金融资产中权益类资产和持有的机构投资者资产(养老基金、共同基金、寿险等)占比很高。算起来,在美国居民部门金融资产中,直接和通过机构投资者间接持有的权益类资产达到50%以上——这是居民财产收入较高的另外一个原因。

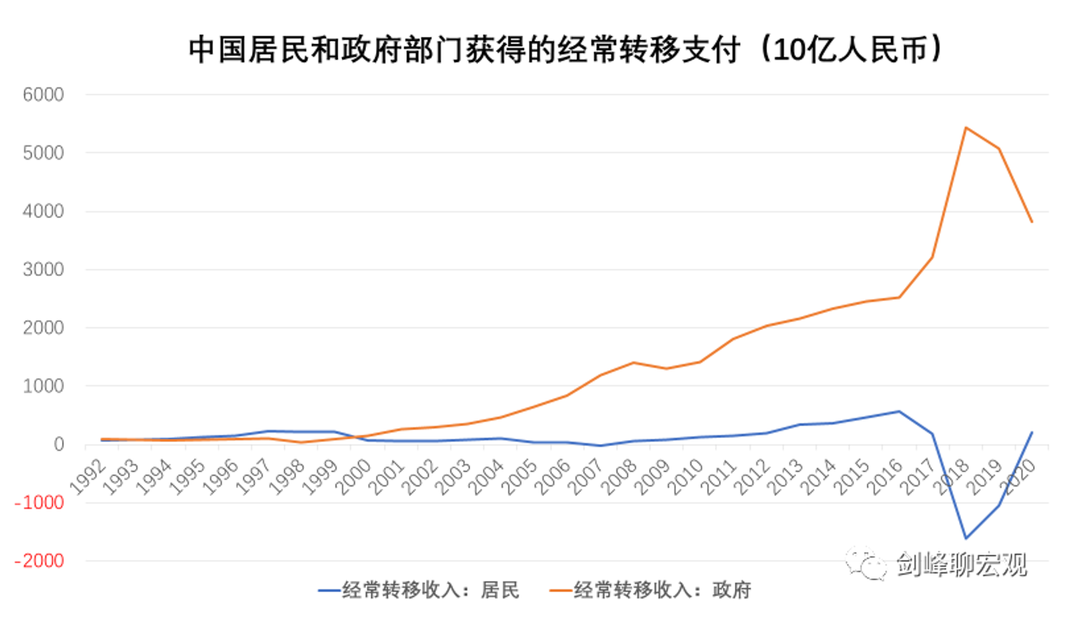

除了财产收入之外,提高居民收入占国民收入的比重,更加直接和迫切的途径是增加居民的经常转移收入。财政的职能之一就是再分配,即利用收缴的税收和非税收收入,反补给居民部门中的弱势群体。然而,观察中国经常转移的部门分布,政府部门得到的经常转移收入常年以来都远远高于居民部门。在2018和2019年,居民部门的经常转移收入甚至是负值。在新冠疫情爆发的2020年,虽然政府的经常转移收入有所下降,但仍然高达3.8万亿,居民的经常转移收入有所上升,但也只有区区不过2千亿。

这种景象与新冠疫情期间的美国形成了鲜明对比:在2020年和2021年两年中,美国政府财政支出较疫情前增加了共计16万亿美元,其中,支付给居民的个人福利增加了共计11万亿美元,占全部新增财政支出的69%。所以,在疫情封控后,美国居民敢消费、愿消费、能消费,就是因为“有钱”啊。当然,庞大的财政福利支出也造成了高涨的CPI——但与消费萎缩、经济低迷相比,这种代价还是值得的。

关于中国财政存在的问题,以往的研究已经指出,在初次分配环节中,财政通过较高的宏观税负占有了较大比重的收入,在再分配环节,又通过经常转移将部分收入转移给了自己。所以,财政职能的异化是中国居民收入在国民收入中占比过低的根本症结。这说明,当前的财政体制已经到了需要做根本调整和改革的境地了。以后我们将会分析中国财政体制的三个问题:以养人为主的“吃饭财政”、过多介入经济事务的“投资财政”、债务快速累积的“窟窿财政”。

总之,中国居民收入占比过低,乃至居民消费率过低,是因为财政金融两个方面的体制性掣肘。在三年疫情之后,随着就业的提升和消费场景的恢复,居民消费自然会得到一定程度的修复,但效力有限。在体制缺陷没有根除的情况下,尚不能对居民消费成为拉动经济的主要动力期待太高。

注:关于中国国民收入的部门分配及其对经济的影响,早在2007年李扬教授和笔者就做过分析,许多结论迄今依然成立。参见:李扬,殷剑峰,2007:“中国高储蓄率问题探究——基于1992-2003年中国资金流量表的分析”,《经济研究》2007年第6期。

(作者为国家金融与发展实验室副主任、浙商银行首席经济学家)

专家:为什么中国人不消费相关阅读:

前三季度存款增加13万亿,老百姓都不愿消费了?原因终于找到了

中国一直是世界上公认的储蓄大国,居民的储蓄能力一直不容小觑,整体投资明显偏向“保守”一些。而就在近几年来“黑天鹅事件”频发的特殊时期,国民的储蓄率似乎又有提高。

2022年已经接近尾声,根据人民银行发布的官方数据,2022年前三个季度国民住户的存款金额上升了13.21万亿元的数据,涨势惊人。为什么国民储蓄金额上升如此之快?老百姓又为何都不愿意消费了?

一、前三季度国民存款显著增加

从经济学领域讲,民众的消费倾向往往是证明当地消费水平和社会整体经济发展之间最重要的因素之一。消费倾向不仅能够反映不同消费群体在不同时期的需求,更是能体现出整个社会经济发展的状况。

根据中国人民银行官方发布的2022年财报数据,2022年国内前三季度金融统计数据显示,国内人民币存款上升了22.77万亿元的数据。其中住户存款金额上升13.21万亿元,相对于2021年同期增加4.72万亿元。

国民总收入等于消费加储蓄,一般情况下,储蓄金额的增长往往代表着消费力的减弱。事实上2012年开年以来,国内居民人均消费指数确实呈现出了断崖式的下跌现象。

针对这一现象的出现,国内很多权威大银行都根据国家风向标逐渐降低了存款利率,一度一年期存款利率下降至1.75%,存款利率下降趋势从1996年就开始不断调整。可即使利率一直不断降低,国内存款的数量仍然在大幅度增加。

二、老百姓为什么不愿意消费了?

根据2022年消费总体趋势来看,我国国民在全年实现的消费形式整体呈现V字型,基本处于低位最低点出现在2022年的4月份。那么,老百姓究竟为什么不愿消费了?

1. 疫情的影响

疫情带给国内各行各业的影响都是不可估量的,这一点从大街小巷上紧闭的商业店铺大门以及不再像往日般喧嚣的菜市场就可以看出。目前疫情明显属于消散的季节,很多城市都已经复工复产,市场上消费端口的能量也被逐渐加大。但疫情给人们所带来的“患得患失”,使得更多民众意识到了存储的重要性。

于是大家都看好了自己的钱袋子,不再冲动消费或盲目购物,更多的人将资产放到了银行或是保险投资类商品上,希望能抵御一些市场风险。

2. 购房者数量减少

自2016年房住不炒理念提出之后,楼市的喧嚣显然降低了分贝。同时,买房的花费在国民消费整体中绝对算得上是大头。买房的人逐渐变少,所带来的影响就是人们的消费少了个“必选项”。

人们花的钱少了,自然也就加大了储蓄的可能性。从楼市退出的人们很多都来到了各大银行柜台前,把从前的消费金额变成了储蓄卡上的数字。

3. 市场风险未知

事实上,不光是新冠疫情突发给人们的日常生活造成了影响,包括国际上各类“黑天鹅”事件的发生,都在悄无声息地改变国内民众的生活。油价上涨、关税的变化……市场上更多的风险逐渐警醒着人们储蓄的重要性。

更不用说股市、期货、基金等投资市场的风险,最近几年就连保守派比较看好的基金市场也不断告警,大面积的亏损让人始料不及。很多公募基金组织的业绩也逐渐呈现负数,这也直接降低了广大投资者的进场欲望。

三、看好自己“钱袋子”

其实如今国内大多数的民众都已经没有了“大富大贵”或是“一飞冲天”的投资预期目标,往往都是基于现状,如果能够变得好一些就很满足了。“不求能赚,只求不亏”已经成为了主流投资理念之一,这也是国内储蓄率不断上升的原因之一。

如今无论是国内市场还是国际市场都有些动荡不安,影响资金流动大方向的各种原因都不是普通人能够左右的。我们普通民众能做的也就是看好自己的钱袋子,不要轻易相信投资公司或是自媒体上眼花缭乱的广告。在投资之前仔细了解产品的风险性和安全性,谨慎判断是否可以入手。

尤其是不能盲目从众,人云亦云。每个人承受风险的最高上限都是不同的,如果一味拿别人的投资标准来衡量自己,很可能因为双方不匹配而导致自身财产损失,甚至是破产。

结语

“一赢二平七亏损”,这是过来人常常告诫在股市中迷失自我后辈的说法,但如今这句话也适用于投资领域的各种项目。

如今经济大环境尚不稳定,大批量的居民甚至都没有一份稳定的工作以养活自己,所以建议各位朋友如果没有足够的投资经验和资产,还是稳妥为上,不要贸然搞创业、搞投资,否则一旦出了什么风险,很可能就血本无归了。

大家对今年前三季度我国国民存款显著增加还有什么看法?欢迎在评论区留言讨论。