婚姻学堂

婚姻学堂

直接上结论,特定养老保险对大部分人来说其实是不太合适的,可能更适合50岁以上且没有更好的投资方式的群体。否则这个产品就是让你交智商税的,为什么这样说?另外特定养老储蓄要求储户年龄要年满35周岁才能办理

正文摘要:

直接上结论,特定养老保险对大部分人来说其实是不太合适的,可能更适合50岁以上且没有更好的投资方式的群体。否则这个产品就是让你交智商税的,为什么这样说?另外特定养老储蓄要求储户年龄要年满35周岁才能办理,年满55周岁方可办理到期支取。零存整取,整存整取需要“年龄+产品期限”大于55,整存零取需要大于等于55周岁。简单理解特定养老储蓄和定期存款区别不大,可以看成是定期存款的一个补充。综上考虑,个人认为特定养老储蓄并不适合所有人,更适合50岁以上的人群,对于35岁到50之间的人群办理特定养老储蓄是比较吃亏的。以上纯属个人观点,如有不同观点,欢迎评论区交流指正!特定养老储蓄适合哪些人购买究竟是怎么一回事,跟随小编一起看看吧。

5城上线特定养老储蓄,工行打响第一炮!50万存五年多赚3万

本文来源:时代财经 作者:幸雯雯

图片来源:Pexels

近期,在债市动荡、买理财都可能会亏的背景下,特定养老储蓄试点启动备受关注。

11月20日起,中国工商银行开始发行首批特定养老储蓄产品,目前在广州、合肥、青岛、西安、成都5个城市试点。

据工行介绍,工行特定养老储蓄产品是聚焦满足养老需求的定期储蓄存款产品,受存款保险制度保护,有5、10、15、20年四档期限,整存整取、零存整取、整存零取三个储种,产品本金上限为50万元。

有保险业人士指出,特定养老储蓄产品是具有较强政策性质的长期存款,从本金上限50万可以看出,要让《存款保险条例》保障产品的绝对安全性。

简单来说,养老储蓄产品就是相当于存定期。但与一般定期存款相比,它最大的特点是利率更高,投资期限更长,符合中老年人收益稳定的需求。

11月21日,工行客服人员告诉时代财经,广州地区内,工行特定养老储蓄产品的整存整取年利率是4%,零存整取和整存零取的都是2.25%。

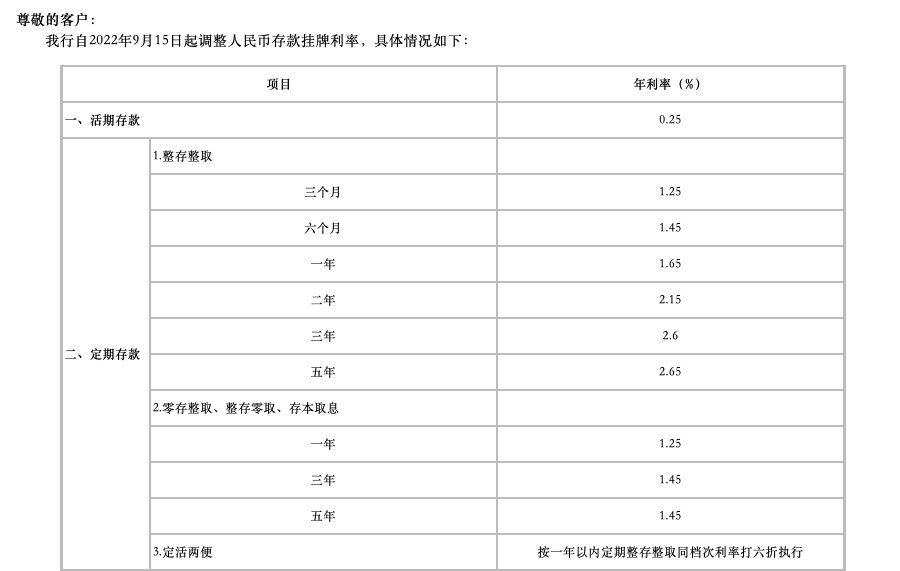

而据公开资料,自9月15日四大行下调人民币存款挂牌利率后,整存整取5年年利率仅为2.65%,而零存整取和整存零取5年年利率仅为1.45%。

以5年期50万元本金封顶为例,购买特定养老储蓄产品比整存整取5年利息多3.37万元。

工商银行关于调整人民币存款挂牌利率的公告。图片来源:工行官网

“在广州地区内,5年期以上的养老储蓄产品,以5年为一个计息周期,在同一个周期内的利率是不变的,但5年后会对产品利率进行调整和重新定价。”上述工行客服称。

购买条件方面,该产品在年龄上有所限制,需要年满35周岁,同时,整存整取须大于等于55周岁。

具体来说,年龄跟购买限期相挂钩,“35岁以上的买20年,40岁以上买15年,45岁以上买10年,50岁以上买5年,没有特殊情况,男性年满60周岁、女性年满55周岁才可以支取,相当于取退休金。”同日,广州工行某支行网点客户经理告诉时代财经,客户需要广州户口和购买广州社保,带身份证和银行卡到网点办理即可。

根据银保监会和人民银行此前联合发布的《关于开展特定养老储蓄试点工作的通知》,自2022年11月20日起,工商银行、农业银行、中国银行和建设银行都在相同5个城市开展特定养老储蓄试点。其中,单家银行试点规模不超过100亿元,试点期限为一年。

上述工行客户经理表示,养老储蓄产品额度有限,但不算太抢手,“因为最近大家资金比较紧缺,而且债券市场波动比较大,养老储蓄相对安全一点”,她认为,越年老的人购买养老储蓄产品越划算,对于40岁以下的客户,更适合购买利率与定期存款挂钩的保险产品,投资年限更短,灵活性更强。

同日,某银行业人士在接受时代财经采访时也表示,对于离退休还有一定年限的人来说,收益不高,取回时间长,没有太大的购买必要。

事实上,特定养老储蓄购买者如果在中途急用资金,也有相应解决办法。

据工商银行微信公众号11月20日发布信息,提前支取时,产品实际存期满5年倍数部分,按存入日5年期同类型普通存款的挂牌利率计息,不满5年部分,按支取日活期储蓄存款挂牌利率计息。

同日,时代财经也走访了广州市内建行某支行,该支行客服经理告诉时代财经,建行特定养老储蓄产品相当于存定期,但利率比普通存款利率高很多,“50元起存,50万封顶,以5年为一个计息周期。第一个5年利率是4%,但5年以后的利率不能保证。”

不过,该建行客户经理称,由于某些原因,建行特定养老储蓄产品还未发行,预计本周内可以发行。

特殊养老储蓄适合哪些人购买?这些坑要注意避免

直接上结论,特定养老保险对大部分人来说其实是不太合适的,可能更适合50岁以上且没有更好的投资方式的群体。否则这个产品就是让你交智商税的,为什么这样说?

首先我们来看下产品期限,时间相比定期时间更长。分别是5年、10年、15年、20年四档,整存整取最高利率为4%,零存整取,整存零取利率将会更低,甚至没有5年期定期存款利息高,如果储户有临时应急资金需求,提前支取的话按照2%计算利息。

另外特定养老储蓄要求储户年龄要年满35周岁才能办理,年满55周岁方可办理到期支取。零存整取,整存整取需要“年龄+产品期限”大于55,整存零取需要大于等于55周岁。

不难看出特定养老储蓄相关的政策,其实对于50岁以下的人群是不算友好的,如果50岁以下的人群办理的话,意味着最少要选择10年期的,也就是说你的资金得锁定10年,而最高的整存整取的方式利息才4%,这个利息勉强能跑赢通胀,如果是零存整取,整存零取利息更低,还不一定能跑赢通胀,也就是说你的钱不但不能升值还要贬值。而且考虑到50岁以下的人群可能需要用钱的地方仍然很多,如果要急用钱的话,虽然可以提前支取,但是利息还将进一步降低,可能也就比目前的货币基金高一点点。简单理解特定养老储蓄和定期存款区别不大,可以看成是定期存款的一个补充。

综上考虑,个人认为特定养老储蓄并不适合所有人,更适合50岁以上的人群,对于35岁到50之间的人群办理特定养老储蓄是比较吃亏的。当然对于完全不缺钱,不在乎利息收入,仅仅只是想找个地方存钱的人群除外。

以上纯属个人观点,如有不同观点,欢迎评论区交流指正!