婚姻学堂

婚姻学堂

在房地产市场新发展道路越发明晰之际,一大批外资选择加码投资中国地产行业。无论是资本巨头高盛、黑石、博枫,还是世界知名开发商铁狮门、凯德置地、大和房屋等,近一年来相继扩大在华投资布局,而且在布局的资产类

正文摘要:

在房地产市场新发展道路越发明晰之际,一大批外资选择加码投资中国地产行业。无论是资本巨头高盛、黑石、博枫,还是世界知名开发商铁狮门、凯德置地、大和房屋等,近一年来相继扩大在华投资布局,而且在布局的资产类型和赛道上不断扩展。中国一直是全球投资热土,中国贸促会公布的《2022年第二季度中国外资营商环境调研报告》显示,今年二季度维持和扩大在华业务规模的外企占比合计达91%,外资企业普遍看好在华长期发展前景。房地产是典型的长周期投资,在看好中国市场长期发展这一点上,外资地产商和投资机构也无例外。双方称未来还会加大投拓中国核心区位的优质资产,尤其是高标准物流仓储。外资巨头:中国资产抄底时机已到究竟是怎么一回事,跟随小编一起看看吧。

在房地产市场新发展道路越发明晰之际,一大批外资选择加码投资中国地产行业。

无论是资本巨头高盛、黑石、博枫,还是世界知名开发商铁狮门、凯德置地、大和房屋等,近一年来相继扩大在华投资布局,而且在布局的资产类型和赛道上不断扩展。

中国一直是全球投资热土,中国贸促会公布的《2022年第二季度中国外资营商环境调研报告》显示,今年二季度维持和扩大在华业务规模的外企占比合计达91%,外资企业普遍看好在华长期发展前景。房地产是典型的长周期投资,在看好中国市场长期发展这一点上,外资地产商和投资机构也无例外。

资本巨头伺机而动

总部位于美国纽约的高盛集团,是全世界历史最悠久且规模最大的投资银行之一,它旗下的高盛资产管理是其主要投资部门,全球资产管理规模达到2.4万亿美元。目前,这家机构正把更多资金投向中国的房地产行业。

10月24日,高盛资产管理和森瑶中国共同宣布,双方已成立合资公司,首期投资约6.75亿美元用于在中国收购、开发和运营一线城市及周边核心城市的新型工业、物流、冷链等新基建项目,首批合作的种子项目为4个位于大上海地区的新基建项目,共计24万平方米。

双方称未来还会加大投拓中国核心区位的优质资产,尤其是高标准物流仓储。高盛资产管理亚太区房地产私募投资负责人村田贵士表示:“看好中国及全球新基建的长期增长前景。”

实际上,高盛一直谋划在合适的时机抄底中国房地产。去年年底时,高盛投资组合管理团队在接受媒体采访时曾表示,正在买入中国房企债券,想借此增加“适度风险”投资资产,这一消息一度让中国房企美元债券迅猛回升。

无独有偶,同样做另类资产管理生意的博枫资产管理,也正在扩展其在中国的房地产投资。

这家来自于加拿大的资管公司坐拥7500亿美元的全球资产规模,一个多月前落子中国的第一个租赁住宅项目。

流动性压力下,不少房企寻求处置资产,而在中国市场蛰伏许久的博枫资产等来了机会。今年9月,富力地产和合景泰富在上海杨浦区新江湾城板块联手打造的嘉誉云景项目被博枫收购,标的面积约4.2万平方米、约560间客房。交易完成后,该项目正式命名为上海五角场博邻行政公寓,定位中高端租赁住宅。

博枫资产表示,中国近年来重视租赁住房市场的发展,中央政策明确提出发展和培育住房租赁市场、构建租售并举的住房制度,在用地规划、金融支持、税收优惠及退出渠道等方面均出台了相关指引,尤其在后疫情时代,本地客源和年轻的精英人群租房占比提高,对生活方式类公寓的需求显著增加,博枫紧抓时代机遇,达成了在华业务的又一次拓展。在此之前,办公楼、零售和工业物流已经是博枫资产在中国重点关注的领域。

外资开发商加大筹码

不只是财大气粗的资产管理公司,外资开发商也在土拍市场低潮期趁机加大在中国市场的布局力度。

在去年年底苏州第三批次集中供地中,日本最大开发商大和房屋以25.5亿元竞得苏州高铁新城纯宅地。今年7月底,大和房屋在江苏常州的“大和·玖越”楼盘也正式亮相。这家成立于1955年的日本开发商穿越过日本房地产行业的整体大衰退,目前已连续13年位列《财富》世界500强公司。

4天前,即10月21日,上海杨浦区第一高楼——尚浦领世双子塔F1-D项目完成塔楼主体结构封顶,其开发商铁狮门总部位于美国,曾开发美国纽约的洛克菲勒中心、克莱斯勒中心等世界级地标。早在2008年,铁狮门曾大手笔投资中国房地产,以67.517亿元拿下当时的上海“地王”——新江湾城F地块。如今,铁狮门正重归京沪等核心一线市场。

去年11月,铁狮门公司与新长宁集团宣布合作开发上海市长宁区的综合体项目,土地成交价格超过50亿元,该项目总面积超过16.3万平方米,位于天山路与古北路交会处,地处成熟的上海虹桥经济技术开发区的中心位置,已被长宁区列为重点开发项目之一,计划于2025年落成。

铁狮门中国区首席执行官、高级董事总经理陈志超表示:“铁狮门将在此打造一个绿色可持续发展的世界级综合体项目,致力于吸引国内和国际知名TMT企业的总部入驻,为整个区域注入全新动力。”

去年铁狮门还在北京市场有两大动作,一是斥资21亿元收购一幢单体公寓,经过升级改造正式对外公开发售。这是铁狮门回归北京后的首个单体公寓项目,原为北京辉盛阁国际公寓,隶属于新加坡星狮集团旗下辉盛国际管理有限公司,地处北京朝阳区国贸CBD中心。

此外,铁狮门还与首钢基金联手打造了城市更新地标项目六工汇购物广场,于去年年中首次对外亮相。

新加坡凯德集团也在频频出手。10月17日,北京博瑞大厦以20.37亿元的价格成功拍卖,竞买人正是凯德100%持股的子公司。

2022年3月,凯德集团旗下的凯德置地一天内连落两子,先是以11.75亿元在成都拿下一宗住宅地块,又以23.1亿元竞得武汉一宗地。把时间倒推至去年,4月凯德集团斥资36.6亿元收购一个位于上海市的数据中心园区,10月份凯德投资旗下的凯德中国信托还以16.81亿元收购了位于上海、昆山、武汉和成都的4项物流资产。

外资布局领域不断扩大

房地产是一个具有显著周期性的行业,而每当低谷期来临,外资巨头却越发活跃。

今年7月,全球另类资产管理巨头黑石集团在一份监管通告中称,已完成新成立的房地产基金Blackstone Real Estate Partners X总计241亿美元的投资承诺,黑石集团将投入约3亿美元的自有资本,并向投资者额外分配了59亿美元的融资额度,使得该基金规模或将最终达到303亿美元,这只基金有望打破纪录,成为历史上最大规模的传统私募股权投资工具。如果算上专门用于投资亚洲和欧洲房地产的资金,黑石集团可用于抄底全球地产的资金池超过500亿美元。

回看2008年,摩根士丹利、高盛、普洛斯等外资都曾在中国加大布局;而如今,黑石、华平、嘉民、领展、凯德、易商红木等外资的身影又在市场上频繁出现。

仅在工业仓储和物流地产领域,外资带来的热钱正让这个行业迅速爆发,以“华平系”(华平为总部位于纽约的私募股权公司)东久新宜为例,2020年至今,东久新宜在长三角获取项目超过30个,2018年以来东久新宜在内地通过收购和拿地发展的项目超过50个。“在外资、内资的不断加持下,物流仓储成为地产行业中的高热度赛道,粮草充足、人才稀缺,行业正在剧烈发展、整合。”一位就职于外资物流地产公司的资深人士对记者表示。

中指研究院事业部研究主管陶淑茹表示,截至2022年9月,贝莱德、大和房屋、易商红木、铁狮门、凯德、博枫等外资企业在国内房地产市场加速布局,外资的“投资轨迹”也从收购北上广深写字楼扩大到商业地产、长租公寓、工业与物流地产、城市更新、数据中心等多种类型项目,外资投资者更关注投资组合的多元化和对稳定回报的预期,存量资产市场在多层次、国际化的同时,不确定性和波动性相对更小,与宏观增长动力关联更紧密的城市化、科技进步相关的资产更受外资投资者青睐。

外资巨头:中国资产抄底时机已到相关阅读:

机构慌不择路调仓,外资浩浩荡荡抄底

今年,港股成为全球表现最差的主流股市。而互联网又是风暴中心,腾讯阿里均一度暴跌逾40%。

曾经港股的两大定海神针,股价一跌再跌,击穿了不少价值投资者的心理防线。但这一波重锤之后,海外一些大佬看到了抄底加仓良机,包括巴菲特的老搭档——查理芒格。

1

加仓中国

10月6日,查理芒格旗下公司Daily Journal Corporation的第三季度13-F文件显示,该公司买入136740股阿里巴巴股票,使其总持股股数达到了302060股,增持比例高达83%。

这使得阿里在芒格整个投资组合中的权重从17.59%抬升至19.86%。截至本季度末,该仓位价值约为4500万美元。它现在是芒格的第三大头寸,仅次于美国银行和富国银行。

要知道,芒格在一季度建仓阿里的时候,股价还有230美元左右,到10月6日一度跌到143美元,浮亏高达37%。

越跌越买,芒格大举杀入阿里,给市场带来强心剂。跟F13文件披露时间大体一致,阿里开启了一波估值回归。

在这波反弹之前,阿里PE估值去到了16倍,位于历史最低水平。前期反垄断的介入,让整个互联网行业逻辑发生了一些变化,让互联网往“传统行业”靠齐看齐。有人说,互联网估值要向公共事业股看齐,但有意思的是,现在后者要远高于前者。

芒格抄底中国互联网,并不孤单!

近日,欧洲资产管理巨头-安本标准投资管理亚洲董事长、40年投资名将Hugh Young旗下基金表示公司已加仓中国互联网股票。

据晨星数据显示,安本标准投资旗下的Aberdeen Emerging Markets Instl ,8月加仓阿里巴巴10.09%。同期,对另一互联网巨头按兵不动。

无独有偶,另一欧洲巨头施罗德投资旗下的基金在9月也加仓了阿里,加仓幅度约10%。目前阿里为基金的第一大重仓股。

此外,法国巴黎银行旗下基金、首源投资旗下首域盈信中国增长基金、富达国际旗下基金、科技投资巨头柏基旗下中国基金等知名海外机构也于近两月陆续加仓阿里或(与)腾讯。

看海外资本看来,中国互联网巨头们具备了不错的配置机会。当然,互联网只是中国资产的冰山一角,越来越多海外资金通过各种方式配置、加仓中国。

近期,全球最大的对冲基金——桥水在海外发行的“全天候中国基金”热卖累计销售24.88亿美元(约合160亿元人民币),配置中国资产。

当然,除了海外基金外,进入中国最大的渠道还是陆股通和QFII。

据证监会副主席方星海在中国国际金融年度论坛上透露,今年前8月,境外投资者通过合格境外投资者、沪深港通等渠道累计净买入达1717亿元。截至2021年8月末,外资持有A股流通市值3.47万亿元,占流通市值比重约4.7%。

另据Wind,陆股通累计买入A股高达1.49万亿元,前9月净流入金额为2918亿元,创下了历年同期的最高记录。其中,9月净流入250亿元左右,流入规模环比持平,且已经连续12个月持续净流入。

整体来看,包括A股、中概股等在内的中国资产越来越受到海外机构的重视与欢迎。

2

加仓逻辑

与外资看好中国资产不同,国内投资者对于股市的吐槽颇多:美股长牛10年+,A股原地踏步,你让我情何以堪啊!

但从理性客观的角度分析,中国资产当前的配置价值可能要优于美国,未来的机会可能也会更多。

在解读之前,我们不妨回顾下美股为何可以维持长达10年以上牛市的逻辑。对于上市公司而言,股价抬升,主要来源于两个方面,包括业绩基本面与估值,当然还有美股特色的“回购”。

企业盈利增长并不是美股长牛的最主要因素。据一些知名量化机构研究,近十年来美国波音、通用等大型明星企业股价的上涨因素中,由业绩改善和技术进步带来的股价上涨只占1/3。

而长牛最重要的推动力来源于泛滥的货币流动性以及非常激进的回购金融游戏。

2008年次贷危机爆发,美联储开启量化宽松货币政策,利率水平一降再降。2020年新冠危机爆发,美联储更无底线,资产负债表一年扩张4万亿美元,泛滥的货币洪水涌入包括股市在内的金融市场之中,促使着上市公司估值一路飙升。

从这个角度看,美联储是美股长牛最有力的支撑者。而内部,上市公司们的回购游戏越玩越离谱,越玩越有劲。2019年,美股总回购金额超过8000亿美元。

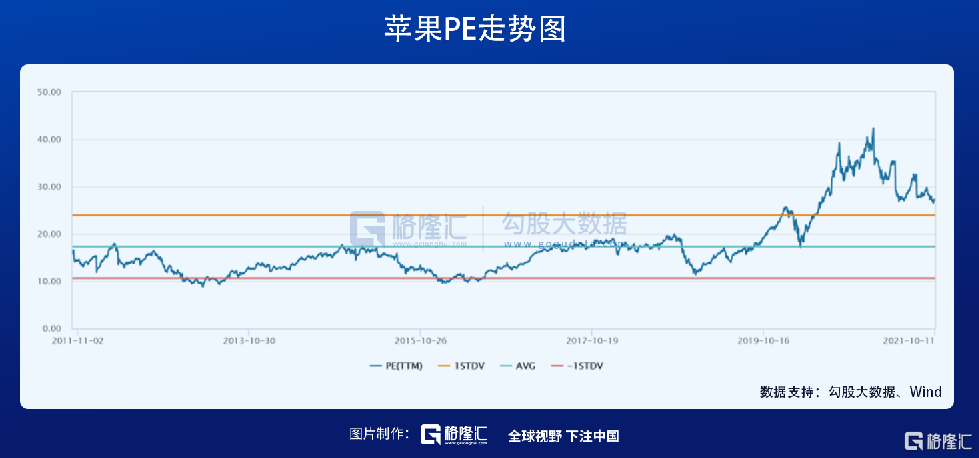

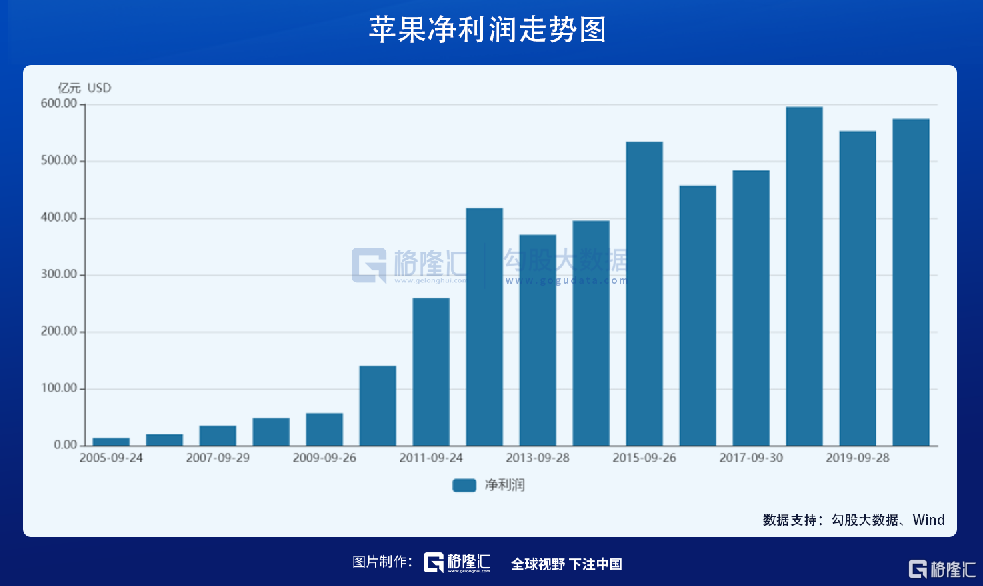

苹果是美股极具代表的优秀公司,然而最近6年盈利停滞不前。2015-2020年,净利润分别为533.9(亿美元,下同)、456.9、483.5、595.3、552.6、574.1,6年时间平均复合增速仅为1.46%。

但2015年以来,苹果股价累计大涨460%,市值飙升1.94万亿,当前市值为2.36万亿美元。且估值水涨船高,从2015年初的15倍抬升至目前的27.2倍。

按照股价基础定价逻辑来看,业绩不增长了(不是看存量利润有多大),估值应该逐渐下台阶(或者保持绝对低位震荡),股价一路阴跌才符合金融常识。但美股特色的回购,改变游戏逻辑。

苹果在2012年前属于绝对的成长股,2005-2012年净利润年复合增速高达63.5%,净利润累计增长30倍,股价同期增长15倍。这是有基本面基础的演绎逻辑。

苹果2013年业绩陷入负增长(-11%),此后陷入低速增长,甚至0增长的态势。2013年是个转折点,苹果回购规模开始大幅飙升,而在2012年之前几乎为0。

2013-2020年,苹果回购金额分别为239亿、462亿、368亿、313亿、348亿、753亿、668亿、724亿。对于2021年,苹果计划回购900亿。

最近8年,苹果累计回购3875亿美元,与同期净利润总额的3889亿美元持平。尤其是最近3年,苹果回购要远远高于当年利润水平。

2012-2021年,苹果净利润复合增速仅为3.61%,这个增速放在A股,更像是一个公共事业股,根本就不是什么高科技公司该有的样子。然而回购改变了一切,苹果ROE从2013年的30.6%抬升至目前的73.69%。

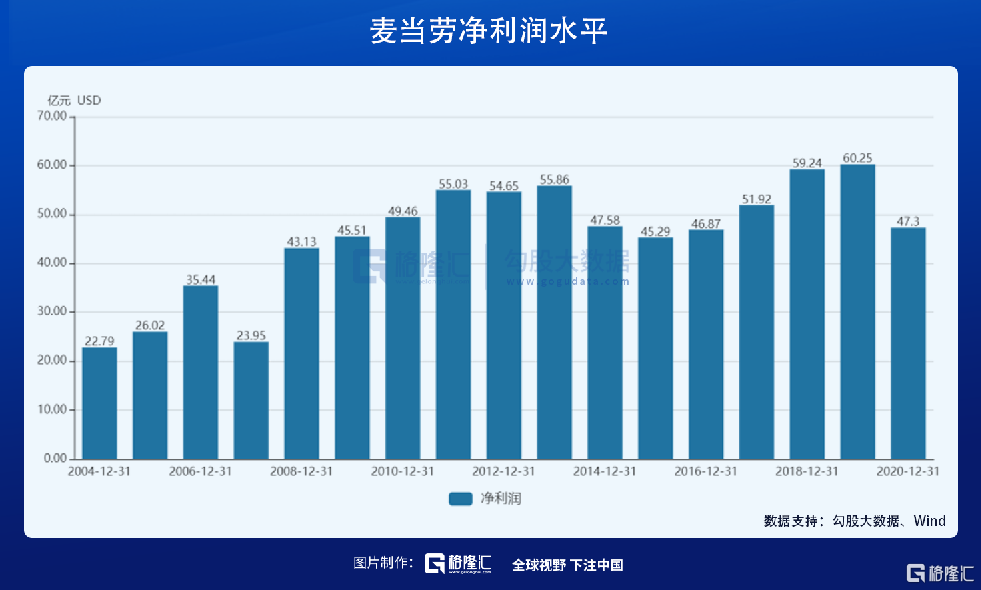

苹果还属于现金流较好的企业,但美股更多的大企业是选择发债来回购。麦当劳就是典型之一。

2008年以来,麦当劳利润几乎0增长。但通过回购,股价一路走高,期间涨幅高达430%,而最近股价还在创历史新高。

麦当劳的负债率从56%持续提升至2016年的107%。目前,该数据也保持在令人不可思议的115%。

按照传统财务处理方法,资产负债率大于100%,意思是资不抵债,可以破产清算了。但在美股还挺常见,星巴克2017年的负债率只有62%,2020年高达126%。持续的回购,让ROE变成了负数(正常情况是利润为负,但这是回购导致股本为负)。

在标普500成分股中,资产负债率超过了100%的公司有22家,包括百盛、麦当劳、星巴克、波音等知名公司。超90%有65家,超80%有125家,超70%有222家,超60%有317家。而在A股,与之可比的沪深300,除了银行负债率超过90%,其余大多龙头均维持在合理较低水平。

但我们都知道,回购不能给企业带来利润,反而会因为资金有成本而伤害公司业绩表现。很显然,(持续高位)回购并不能创造价值,只能产生泡沫。

可以见得,美股最大的风险不在于盈利恶化(美国经济变差,甚至衰退),关键在于利率和财务杠杆。过去10余年,美国维持极低的利率水平,美国上市公司可以依靠发债借钱来回购炒自己的股票,一旦利率环境因为外界因素变化之后,会让这个循环打破,后果不堪设想。

这也是当前美联储顶着通胀失控的风险也一拖再拖Taper的逻辑之一。因为极度宽松的利率水平,是维稳股市的重要条件。

而在中国,A股很少有回购,更不太可能借钱回购,股价中长期向好是有较为扎实的利润增长作为基础的,整体抗风险能力要比美股强不少。

从这个角度看,A股当前的资产配置价值要优于美股,且中国公司的未来要好于美股。这是外资持续涌入中国的非常重要逻辑。

3

尾声

未来,外资加仓中国成为大势所趋。因为中国经济增长的潜力巨大,也蕴藏着更多的投资机会。

外资配置A股已经高达3.47万亿,重仓股值得重视。陆股通行业持仓方面,食品饮料、电器设备、医药生物占比最大,分别为13.9%、12.2%、11.1%。个股持仓方面,贵州茅台、宁德时代、美的集团排名前3,持仓市值均超过1000亿。

外资重仓股,并不代表着一定有良好机会。比如格力4年多时间股价未涨,但外资仍然持有354亿元,并且从基于基本面来判断,格力在较长时间内还将保持萎靡状态。

但重仓股终归还是海外机构用真金白银投票选择出来的,对于没有太多经验的投资者选股具备一定的指导意义。

重仓中国,顺势而为!我们也可以从时代的红利中受益。