婚姻学堂

婚姻学堂

在市场和观念的共同影响下,我们的房地产市场进入了高速发展的状态,为了满足大家的居住需求,过去买房入市的门槛也很低,基本上只要你有钱买房就行,即便是钱不够,一些开发商还可以降低首付比例,甚至提供“首付贷

正文摘要:

在市场和观念的共同影响下,我们的房地产市场进入了高速发展的状态,为了满足大家的居住需求,过去买房入市的门槛也很低,基本上只要你有钱买房就行,即便是钱不够,一些开发商还可以降低首付比例,甚至提供“首付贷”,这从很大程度上加快了楼市的消化节奏!比如最近房产专家杨红旭就发文建议,首套房贷最低可降至15%,二套房贷最低可降至25%。专家:建议第二套房贷政策全国统一究竟是怎么一回事,跟随小编一起看看吧。

新政!贷250万少付10万利息!专家:这是一次强烈的信号

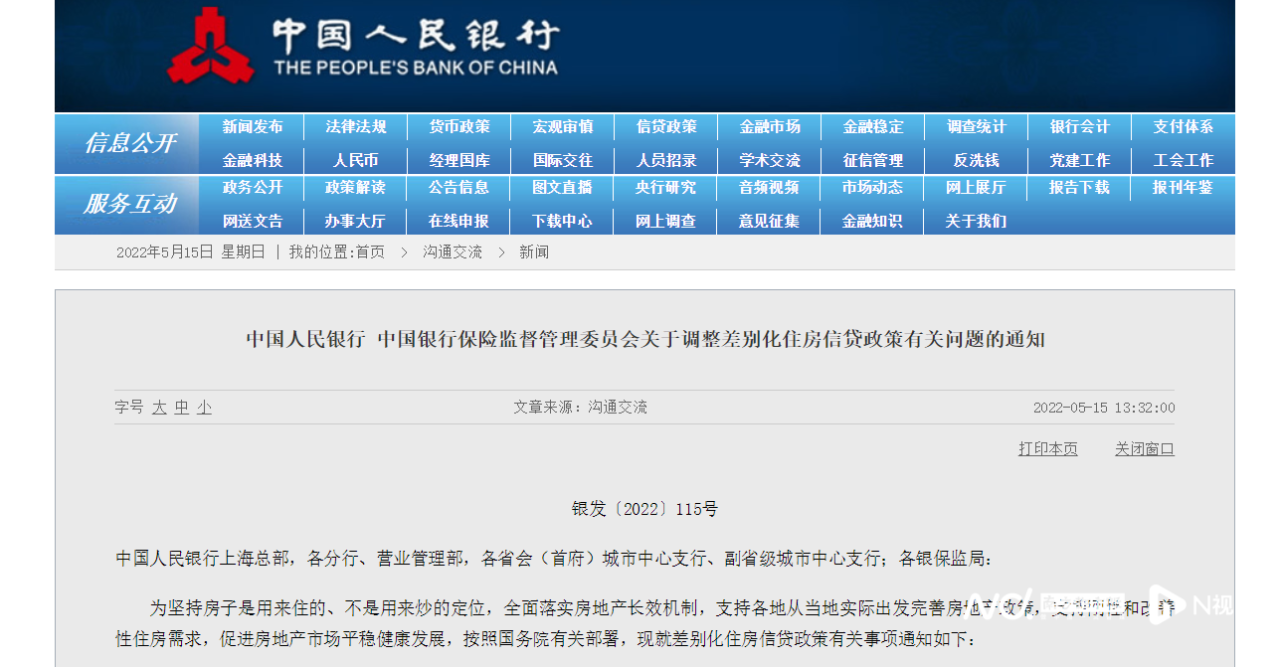

5月15日,在多轮利好政策支持之下,央行、银保监会再祭“大招”:首套住房商业性个人住房贷款利率下限调整为不低于相应期限贷款市场报价利率减20个基点。

以最新的4月份的“5年期以上LPR”为参考,下调后,最低房贷利率由4.6%降为4.4%。调整后,居民利息支出能节省多少钱?对目前仍处低位运行的楼市,起到多大的推动作用?

在业内专家看来,首套房贷利率下调,发出了强烈的激活楼市的信号,这是一次很重要的政策转向。

贷款250万利息减少超10万

在本次《通知》公布前,央行宣布降准25BP,释放资金5300亿。4月18日,央行明确指出“因城施策实施好差别化住房信贷政策,合理确定辖区内商业性个人住房贷款的最低首付款比例、最低贷款利率要求”。

4月14日,央行金融市场司司长邹澜在一季度金融统计数据新闻发布会上介绍,“3月份以来,由于市场需求减弱,全国已经有一百多个城市的银行根据市场变化和自身经营情况,自主下调了房贷利率,平均幅度在20个到60个基点不等。”

以湾区内地9城为例,截至4月底,据克而瑞监测,主流首套房贷利率为5.17%,二套利率为5.45%。目前,深圳为大湾区房贷利率最低的城市,首套稳定在4.9%,二套为5.2%;肇庆则是湾区房贷利率最高的城市,无论首套或二套,房贷利率普遍在6%上下浮动。

本次全国统一下限调整后,如所在城市政策下限和银行具体执行利率跟随全国政策同步下调,首套房贷利率可以低至4.4%。值得关注的是:首套房贷利率的下限的下调,是带条件的,限定为“购买普通自住房的居民家庭”;二套房贷则保持不变。

调整后,居民利息支出能节省多少钱?

让我们来算一笔账:

按贷款金额250万元、期限30年、等额本息还款估算,利率下调20个基点,按照原先最低4.6%的利率,每月还款12816.11元;

若改为4.4%,每月还款12519.02元,平均每月可减少月供支出约297.09元。30年共减少利息支出超10万。

如果5月20日公布的“5年期以上LPR”价格下调,那么房贷利率可能还要低于4.4%。不过,央行此次通知主要针对新发放商业性个人住房贷款,存量商业性个人住房贷款利率仍按原合同执行。

全国房贷增长依旧乏力

除了下调房贷利率,据中指院统计,截至5月11日,2022年全国累计134个省市共计出台了231次纾困政策。施政频次逐月提升,单4月共66个城市出台政策,超过一季度总和。

但从全国数据来看,房贷增长依旧乏力。5月13日,央行发布数据显示,4月人民币贷款增加6454亿元,同比少增8231亿元;住户贷款减少2170亿元,同比少增7453亿元。

这已是3个月来代表居民按揭贷款的中长期贷款第二次减少,且减幅在扩大。2月份这一数值减少459亿元,同比减少4572亿元,是居民中长期贷款自2007年有统计以来首次出现负增长。3月份环比新增3735亿元,扭转了2月净减少的颓势,但同比仍少增2504亿元。

这一数据背后,正是全国房地产市场复苏缓慢。中指院分析认为,纾困政策未能立即提振市场信心,主要有三方面原因:不确定是否能如期交房、不确定房价是否下跌、不确定能否持续月供,尤其是疫情反复更加深居民对未来收入稳定的预期。

“此前出台的一系列新政对购房补贴、财税减免、放松限售等方面的放松虽见力度、见诚心,但没有实质上改变居民所面对的困境,对购房压力的下降、购房需求的激发有限”。

湾区内地9城成交仍处低位

4月份,克而瑞重点监测50城新开盘项目的平均去化率跌至29%,较上月下降6%。其中,60%以上城市开盘去化率环比下降。受疫情影响,合肥、宁波这些长三角地区二线城市市场转冷,去化率更是明显回落。

在需求整体不振的情况下,湾区9城商品住宅共计供应432万㎡,环比上涨54%,成交310万㎡,环比下降8%,成交均价24522元/㎡,环比微跌1%。按城市来看,4月广州、惠州供应量回升至百万方水平,环比均翻倍增长;4月整体成交则未见起色,9城中除广州成交67万㎡,其余8城均在50万㎡以下。均价方面,深圳以72333元/㎡远超排名第二的广州。

尤其去化率方面,4月湾区内地9城的平均去化率仅为25%,仍处在低位运行状态(备注:整体去化率剔除惠州、江门推售量)。相对而言,深圳、珠海去化率较高,也仅为33%和35%;佛山、肇庆今年以来市场成交疲软,月均去化均在20%以下。

聚焦广州市场,4月以来市场成交回暖重启。4月份整体开盘去化率回升至21%,中高端需求坚挺,部分价格标杆项目去化优异。比如4月16日万科金域曦府、和樾府两大价格标杆项目均少量加推大户型产品试探市场,售价6.2万-6.7万元/平方米,较上批次售价略有上涨,去化率分别达到88%和70%。

刚刚过去的五一市场,假期成交相较于4月上升195%,同比跌幅收窄至下跌20%,近九成项目价格企稳。南都·湾财社记者踩盘发现,海珠区琶洲南TOD、荔湾区广州幸福湾、黄埔区万科城市之光等成交都还不错。但是远郊部分楼盘仍需让利走货,如增城时代名著、中建岭南悦府等项目都推出特价单位;花都热销的项目也都聚焦200万左右的低总价项目。

专家看市:有望二季度走出低谷

时隔多年调整首套房房贷利率下限,也释放了更加积极的信号。

克而瑞广州区域首席分析师肖文晓认为,尽管当前全国商品房市场面临普遍性的下行压力,城市之间的基本面分化依然存在。一方面,三、四线城市推出了较多的利好政策,碍于需求动能不足未能起到预期的效果;另一方面,一、二线城市碍于房价上涨的压力,不敢轻易松绑限制性的购房政策,有需求却苦于没有释放的渠道。

“在此情况下,央行和银保监会对首套房贷利率优惠做出清晰指引,也是鼓励地方大胆释放刚需需求的一种表现,既能提高刚需买家入市的积极性,也能敦促地方及早因城施策,进一步利好楼市复苏”。

广州市同创卓越房地产投资顾问有限公司总经理赵卓文认为,从具体指标看,房贷下调幅度不大,并且限定为首套普通自住房,二套房贷则维持不变。管理层还是“留了一手”。

他表示,在城市居民2022年收入预期下降,房贷规模增速放缓的背景下,央行和银保监会推出的新政,有利于提振房地产市场信心,促进刚需买家入市。房地产市场不会一夜回暖,但在金融支持和政策推动下,在第二季度走出低谷,仍大有希望。

南都·湾财社记者 王艳玲

专家建议:首套房首付比例降至15%,二套最低25%

楼盘网原创/胡

根据去年的七普数据显示,我们的城镇常住人口已经突破了9亿人大关,足以看出这些年有几亿人都进入城市了,因此给城市经济发展带来了强大的动力,不仅高楼大厦平地起,人们的收入水平也有了明显的提升,在这样的一种环境下,给房地产市场带来了巨大的商机,毕竟这么多人来到城市务工,就会产生强烈的住房需求,有些人会选择租房,有些人会选择买房,而房子本身对于每个人的生活作用巨大,房子在很多人眼里看来都是一件重要物品。在市场和观念的共同影响下,我们的房地产市场进入了高速发展的状态,为了满足大家的居住需求,过去买房入市的门槛也很低,基本上只要你有钱买房就行,即便是钱不够,一些开发商还可以降低首付比例,甚至提供“首付贷”,这从很大程度上加快了楼市的消化节奏!

但这也让炒房者们有了可乘之机,他们可以没有节制的买房囤在自己手里,以此来拉动房价的过快上涨,导致过去房地产市场上炒房行为过盛,很多情况下开发商开盘一天房子就可能一售而空,表面上看以为是需要买房的人买走了,可实际上其中还有不少炒房者,他们买房的目的可不是为了居住,而是为了投资。这从很大程度上打破了市场正常的供需关系,同时又拉高了市场热度和房价水平,这种不健康的市场状况急需解决。因此从2016年开启了“房住不炒”的调控目标,目的就是要打击楼市中的炒房行为,而方式就是提高楼市的准入门槛,在各种限制性的政策前后围追堵截下,让还想炒房的人不敢炒房了,让手里有多套房的人变现周期延长了,这打击到了楼市投资的信心,净化了楼市环境!

经过这几年的持续严控,我们过热的楼市迎来了前所未有的降温,自去年下半年开始全国大部分城市房价都下跌了,这种下跌就导致了房地产行业的不景气,开发商赚钱少了,从业人员赚钱也少了,炒房者们的日子越来越难过了,这种情况已经持续到了今年,很多开发商负债压力都快到了极限值,因此今年以来也有不少城市开始进行了小幅的松绑,以此来激活楼市成交,当然也有一些房产专家也给出了应该放松的理由!

比如最近房产专家杨红旭就发文建议,首套房贷最低可降至15%(支持年轻人买房),二套房贷最低可降至25%(支持特定的首次改善群体)。即便如此,我们的首付比例,总体还是高于发达地区,不会出现金融风险。

对于该专家的这个建议,笔者认为立足点不是很明确,我们知道最近很多城市都降低了首付比例,从之前的30%降至了20%,但从最近一个月的市场反馈情况来看,并不是很明显,那么我们就要明白并不是因为首付比例高了,大家才不买房的,如今他建议首付比例降至15%,虽然这可以从一定程度上降低买房的门槛,可并没有实际触及到刚需们的潜在需求,毕竟此前市场上还出现过1成首付的情况,并且首付比例低了,不代表购房成本低了,反而会因为贷款比例过高产生的利息增多而增加成本,这笔账我想很多刚需都会算。

在笔者看来,目前市场上虽然有诸多的松绑信号出现,但大家的购房积极性依然不强,主要还是2个方面导致的,第一个方面是大家认为接下来的房价走势还有下滑的可能,他们愿意等待一段时间再入手,毕竟买房本身成本就不小,如果能够进一步的降低,对于刚需们来说肯定是好事;第二个方面是因为目前特殊环境的影响,很多人的工作收入出现了不稳定的情况,这对于大家买房造成了很大的冲击,长达二三十年的房贷压力现在看来并不是什么小事,这都是需要不错的工作和收入去支撑的。

降低首付这种方式,要是放在过去的楼市环境下,确实可以起到很明显的刺激作用,可如今时代背景和市场行情不一样了,降低首付很难从根本上促进大家买房的积极性,房价本身就高,而且现在一些人的收入受到了影响,在这种两难的前提下,想要刺激大家买房,不单单只是首付比例降低,涉及到购房成本的方方面面都需要,总的来说,除非房子更加的便宜了,不然大家都不敢入手!